Kế toán chi tiết hàng hoá:

* Chứng từ sử dụng:

Mọi nghiệp vụ biến động của hàng hoá đều phải được phản ánh, ghi chép vào chứng từ ban đầu phù hợp theo đúng nội dung quy định.

Các chứng từ chủ yếu: Hoá đơn kiêm phiếu xuất kho, hoá đơn bán hàng, phiếu nhập kho, biên bản kiểm kê...

Trên cơ sở chứng từ kế toán về sự biến động của hàng hoá để phân loại tổng hợp và ghi sổ kế toán cho thích hợp.

*Phương pháp hạch toán chi tiết hàng hoá: là công việc khá phức tạp, đỏi hỏi phải tiến hành ghi chép hàng ngày cả về số lượng và giá trị theo từng thứ hàng hoá ở từng kho trên cả hai loại chỉ tiêu: Hiện vật và giá trị.

Tổ chức hạch toán chi tiết hàng hoá được thực hiện ở kho và ở phòng kế toán, doanh nghiệp phải căn cứ vào yêu cầu và trình độ quản lý kinh tế, trình độ nghiệp vụ kế toán của doanh nghiệp để lựa chọn, vận dụng phương pháp hạch toán chi tiết sao cho phù hợp. Hiện nay có 3 phương pháp hạch toán chi tiết hàng hoá:

- Phương pháp ghi sổ song song.

- Phương pháp ghi sổ số dư.

- Phương pháp ghi sổ đối chiếu luân chuyển.

Đặc điểm chung của ba phương pháp này là công việc ghi chép của thủ kho là giống nhau, được thực hiện trên thẻ kho (theo chỉ tiêu số lượng).

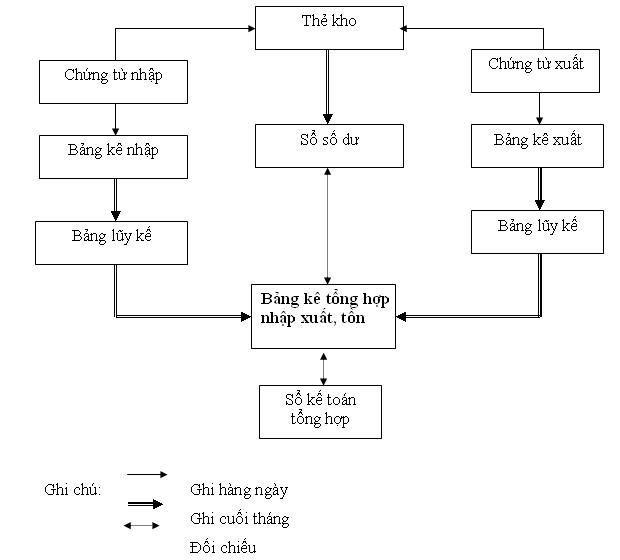

- Phương pháp sổ số dư

Phương pháp này tránh được sự ghi chép trùng lặp giữa kho và phòng kế toán, công việc được tiến hành đều trong tháng

Thủ kho dùng thẻ kho để theo dõi sự biến động của hàng hóa, mỗi hàng hóa được ghi vào một the kho. Khi nhận được phiếu xuất kho hàng hóa, thủ kho kiểm tra tính hợp pháp hợp lệ của chứng từ đó sau đó tiến hành nhập xuất kho và căn cứ vào phiếu nhập xuất kho ghi vào thẻ kho tương ứng, mỗi chứng từ ghi vào một dòng theo chỉ tiêu số lượng. Sau mỗi nghiệp vụ thủ kho phải tính ra số lượng tồn kho, cuối tháng tính ra số tồn kho để ghi vào sổ số dư ở cột số lượng. Sổ số dư được kế toán mở theo từng kho chung cho cả năm để ghi chép sự biến động hàng hóa cả số lượng và giá trị vào cuối tháng. Khi nhận sổ số dư thủ kho gửi lên kế toán căn cứ vào số tồn cuối tháng và đơn giá của từng hàng hóa để tính ra giá tồn kho và ghi vào cột thành tiền trên sổ số dư ở phòng kế toán cuối tháng ghi nhận số dư do thủ kho gửi lên, kế toán căn cứ vào số tồn cuối tháng do thủ kho tính trên sổ số dư và đơn giá thực tế tính ra giá trị tồn kho để ghi vào cột số tiền trên sổ số dư và bảng kê tổng hợp nhập xuất tồn và sổ kế toán tổng hợp.

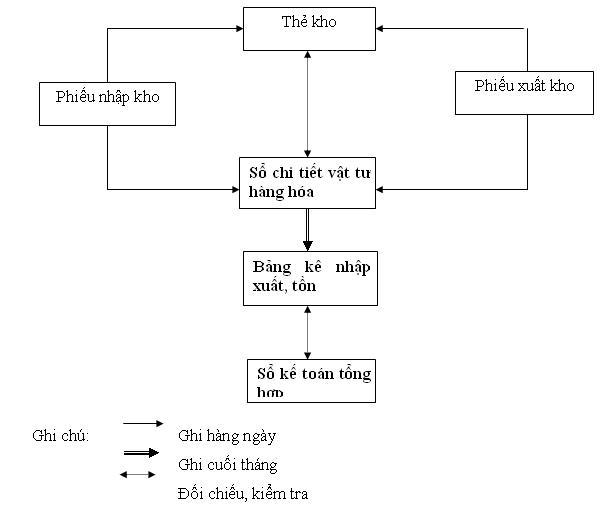

* Phương pháp ghi thẻ song song

- Ở kho : thủ kho sử dụng thẻ kho để ghi chép tình hình nhập xuất tồn kho từng hàng hóa theo từng kho và chỉ ghi chỉ tiêu số lượng. Hàng ngày khi có nghiệp vụ xuất kho hàng hóa, thủ kho kiểm tra tính hợp pháp của từng chứng từ nhập xuất rồi tiến hành nhập xuất sau đó ghi vào thẻ kho. Mỗi nghiệp vụ ghi vào một dòng theo chỉ tiêu số lượng. Khi phản ánh xong ghi vào chứng từ nhập xuất rồi giao cho kế toán.

-Phòng kế toán: khi nhận được chứng từ nhập xuất, kế toán kiểm tra tính hợp pháp hợp lệ và ghi vào sổ kế toán chi tiết theo giá trị và hiện vật. Cuối tháng cộng sổ chi tiết và đối chiếu với thẻ kho.

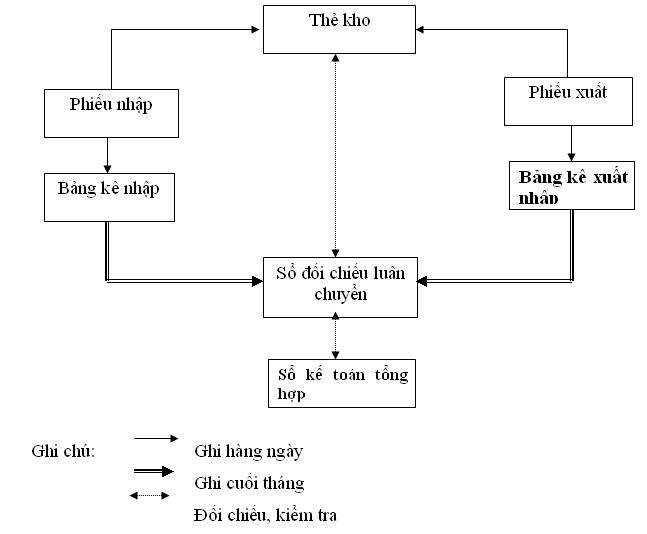

* Phương pháp ghi sổ đối chiéu luân chuyển

Việc ghi chép sổ thẻ tương ứng như phương pháp ghi thẻ song song, kế tóan sử dụng sổ đối chiếu luân chuyển để ghi chép tình hình nhập xuất tồn kho cả về số lượng và giá trị. Kế toán chỉ ghi sổ một lần vào cuối tháng trên cơ sở các bảng kê nhập xuất, bảng này được căn cứ vào chứng từ nhập xuất định kỳ gửi lên cho phòng kế tóan. Cuối tháng tiến hành đối chiếu với thẻ kho và số liệu kế toán tổng hợp. sổ đối chiếu luân chuyển mở cho từng kho theo cả năm và mỗi tháng một tờ sổ.