Phương pháp hạch toán

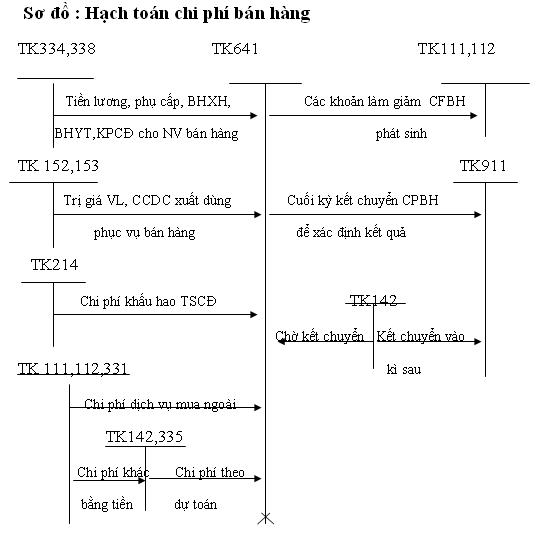

Hạch toán chi phí bán hàng

Chi phí bán hàng là các khoản chi phí phát sinh ở quá trình tiêu thụ hàng hoá (Phát sinh trong quá trình bảo quản, giao dịch, vận tải...)

- Chi phí bán hàng bao gồm:

- Chi phí nhân viên: Tiền lương, tiền công phải trả cho nhân viên bán hàng.

- Chi phí vật liệu: Các chi phí vật liệu đóng gói để bảo quản, vận chuyển hàng hoá trong quá trình tiêu thụ.

- Chi phí dụng cụ đồ dùng cho quá trình tiêu thụ hàng hoá.

- Chi phí khấu hao tài sản cố định ở bộ phận bảo quản, bán hàng như: Nhà kho, cửa hàng, bến bãi...

- Chi phí bằng tiền khác: Chi phí tiếp khách ở bộ phận bán hàng, quảng cáo, hội nghị khách hàng...

Các chi phí phát sinh trong khâu bán hàng cần thiết được phân loại và tổng hợp theo đúng nội dung quy định. Cuối kỳ, kế toán kết chuyển chi phí bán hàng để xác định kết quả kinh doanh.

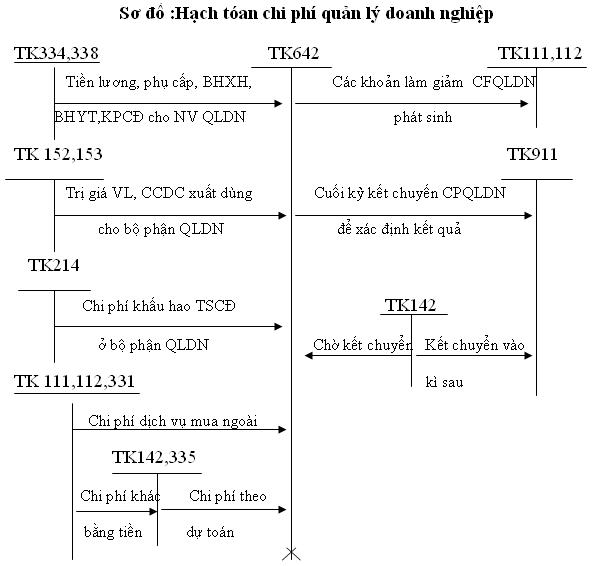

Hạch toán chi phí quản lý doanh nghiệp

Chi phí quản lý doanh nghiệp là những chi phí cho việc quản lý kinh doanh, quản lý hành chính và phục vụ chung khác liên quan đến hoạt động của doanh nghiệp.

Chi phí quản lý doanh nghiệp bao gồm:

- Chi phí nhân viên quản lý: Tiền lương, các khoản phụ cấp, BHXH, BHYT, kinh phí công đoàn của cán bộ, nhân viên quản lý của doanh nghiệp.

- Chi phí vật liệu: Giá trị vật liệu xuất dùng cho công tác quản lý của doanh nghiệp.

- Chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý.

- Chi phí khấu hao TSCĐ dùng cho công tác quản lý DN như:

Nhà cửa làm việc của các phòng ban, kho tàng phương, tiện truyền dẫn máy móc thiết bị...

- Thuế, phí và lệ phí như: thuế môn bài, thu trên vốn, thuế nhà đất...

- Chi phí dự phòng: Dự phòng giảm giá hàng tồn kho, dự phòng phải thu khó đòi tính vào chi phí kinh doanh của DN.

- Chi phí dịch vụ mua ngoài: Tiền điện, nước, thuê nhà...

- Chi phí bằng tiền khác: Hội nghị tiếp khách, công tác phí, lãi vay vốn dùng cho SXKD phải trả...

Chi phí quản lý DN liên quan đến các hoạt động trong DN, do vậy cuối kỳ được kết chuyển sang TK 911 để xác định kết qủa SXKD của DN.

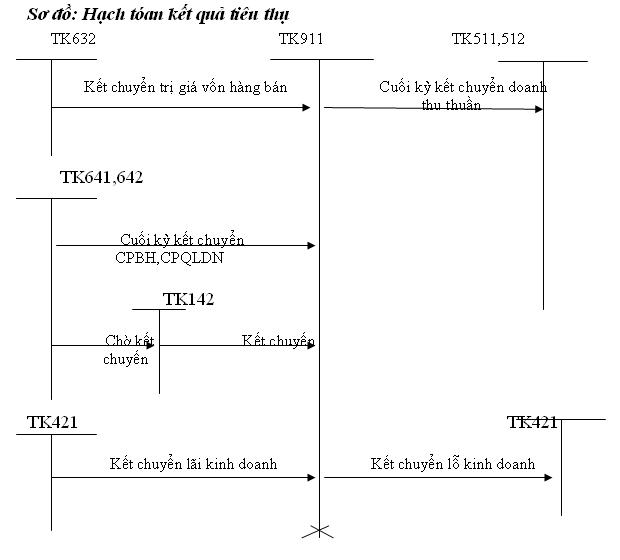

Hạch toán xác định kết quả

Kết quả kinh doanh là Kết quả cuối cùng của hoạt động SXKD và hoạt động khác của DN sau một thời kỳ nhất định, biểu hiện bằng số tiền lãi hay lỗ.

Kết quả kinh doanh của doanh nghiệp gồm: Kết quả hoạt động SXKD, kết quả hoạt động tài chính và kết quả thu nhập bất thường.

Cách xác định:

- Doanh thu thuần: Tổng doanh thu bán hàng - Doanh thu hàng trả lại - Chiết khấu bán hàng cho người mua - Giảm giá hàng bán.

- Kết quả hoạt động SXKD = Doanh thu thuần - Trị giá vốn hàng bán + Trị giá vốn hàng bị trả lại nhập kho(nếu hàng đã xác định là tiêu thụ) - Chi phí bán hàng - Chi phí quản lý DN.

- Kết quả hoạt động tài chính = Thu nhập hoạt động tài chính - Chi phí hoạt động tài chính.

- Kết quả hoạt động bất thường = Thu nhập bất thường - Chi phí bất thường.

- Kết quả SXKD = Kết quả hoạt động SXKD + Kết quả hoạt động tài chính + Kết quả hoạt động bất thường.