Hoạt đông xuất khẩu ra thị trường nước ngoài diễn ra khó khăn, phức tạp hơn rất nhiều so với việc bán hàng ở trong nước. Hoạt động xuất khẩu có liên quan tới rất nhiều vấn đề về : Ngôn ngữ, bản sắc văn hoá dân tộc, sự vận động của thị trường, đồng tiền thanh toán, vận chuyển hàng hoá, pháp luật, chính trị, tập quán, thông lệ quốc tế ….

Hoạt động xuất khẩu được tổ chức với nhiều nghiệp vụ, nhiều khâu từ điều tra nghiên cứu thị trường nước ngoài, lựa chọn hàng hoá xuất khẩu, lập ra phương án kinh doanh, đàm phán, ký hợp đồng ….Mỗi khâu, mỗi nghiệp vụ phải được nghiên cứu thực hiện đầy đủ theo đúng bước, đúng thủ tục, phải tranh thủ nắm bắt những lợi thế đảm bảo cho hoạt động xuất khẩu đạt kết quả cao nhất .

Thông thường, để thực hiện hoạt động xuất khẩu cần làm những công việc sau:

Nghiên cứu tiếp cận thị trường .

Nghiên cứu thị trường là việc làm cần thiết đầu tiên với bất kỳ một doanh nghiệp nào muốn tham ra vào thị trường thế giới. Đối với doanh nghiệp xuất khẩu, nghiên cứu thị trường thế giới phải trả lời được câu hỏi : xuất khẩu cái gì ? dung lượng thị trường đó là bao nhiêu ? người trong giao dịch là ai ? sử dụng phương thức nào ? và chiến lượng kinh doanh trong từng giai đoạn ?

*Lựa chọn mặt hàng xuất khẩu

Để lựa chọn mặt hàng xuất khẩu trước tiên cần dựa vào nhu cầu sản xuất, tiêu dùng về quy cách, chất lượng, chủng loại, giá cả, thời vụ và thị hiếu cũng như tập quán của từng vùng, từng lĩnh vực sản xuất. Từ đó tiến hành xem xét các khía cạnh của hàng hoá thế giới .

-Về khía cạnh thương phẩm : phải hiểu rõ giá trị, công dụng, đặc tính, quy cách phẩm chất của mẫu mã …

-Nắm bắt đầy đủ giá cả hàng hoá ứng với điều kiện cơ sở giao hàng ( CiF, CFR, FOB …) và phẩm chất hàng hoá .

-Khả năng sản xuất và nguồn cung cấp chủ yếu của công ty cạnh tranh, hoạt động dịch vụ bảo hành, bảo dưỡng, hướng dẫn sử dụng …

Ngoài ra để lựa chọn mặt hàng xuất khẩu cũng cần phải nắm vững tỷ suất ngoại tệ của các mặt hàng xuất khẩu. Tỷ suất ngoại tệ xuất khẩu là số lượng ngoại tệ bỏ ra để thu được một đơn vị ngoại tệ. Nếu tỷ suất ngoại tệ tính ra thấp hơn tỷ giá hối đoái trên thị trường thì việc xuất khẩu có hiệu quả .

Việc lựa chọn mặt hàng xuất khẩu không những chỉ dựa vào tính toán hay ước tính mà còn phải dựa vào kinh nghiệm của những người nghiên cứu thị trường để dự đoán xu hướng biến động của giá cả thị trường trong nước cũng như ngoài nước, dự đoán được các khả năng có thể xảy ra .

*Nghiên cứu dung lượng thị trường .

Dung lượng thị trường là khối lượng hàng hoá được giao dịch trên pham vi một thị trường nhất định trong một thời kỳ nhất định ( thường là một năm ) .Nghiên cứu dung lượng thị trường thì cần xác định nhu cầu thực của khách hàng, kể cả dự trữ, xu hướng biến động biến động của nhu cầu trong từng thời điểm. Cộng với việc nắm bắt nhu cầu là nắm bắt khả năng cung cấp của thị trường .

Một vấn đề nữa là tính chất thời vụ của sản xuất và tiêu dùng hàng hoá trên thị trường để có biện pháp thích hợp trong từng giai đoạn .

Dung lượng thị trường không ổn định, nó thay đổi tuỳ theo tác động của từng nhân tố đó là :

-Nhân tố làm dung lượng thị trường biến động có tính chất chu kỳ .

-Các nhân tố ảnh hưởng lâu dài đến sự biến động của thị trường như : những tiến bộ khoa học kỹ thuật, các biệp pháp chính sách của nhà nước, thị hiếu tiêu dùng …

-Các nhân tố ảnh hưởng tạm thời đến dung lượng thị trường như : Hiện tượng đầu cơ, các yếu tố khí hậu, yếu tố chính trị – xã hội …

*Lựa chọn đối tác kinh doanh.

Việc lựa chọn đối tượng giao dịch có căn cứ khoa học là điều kiện quan trọng để thực hiện thắng lợi các hoạt động xuất khẩu. Người ta thường dựa trên cơ sở nghiên cứu sau:

Một là, tình hình sản xuất kinh doanh của đối tác.

Hai là, khả năng về vốn cơ sở vật chất kỹ thuật của bên đối tác.

Ba là, thái độ và quan điểm kinh doanh của đối tác.

Tóm lại, công tác nghiên cứu tiếp cận thị trường là nhằm thực hiện phương châm hành động: chỉ bán cái thị trường cần chứ không bán cái mình có sẵn.

Công tác tạo nguồn cho hoạt động xuất khẩu .

Nguồn hàng xuất khẩu là toàn bộ hàng hoá của một doanh nghiệp, một địa phương hay một vùng có khả năng sản xuất được. Thu mua tạo nguồn hàng xuất khẩu là một hệ thống nghiệp vụ trong kinh doanh mua bán trao đổi hàng hoá nhằm tạo ra nguồn hàng cho xuất khẩu, là toàn bộ hoạt động từ đầu tư, sản xuất kinh doanh, đến các nghiệp vụ nghiên cứu thị trường, ký kết hợp đồng, vận chuyển bảo quản, sơ chế, phân loại nhằm tạo ra hàng hoá có đầy đủ tiêu chuẩn cần thiết cho xuất khẩu. Phần lớn các hoạt động nghiệp vụ này chỉ làm tăng chi phí thuộc chi phí lưu động chứ không làm tăng giá trị sử dụng của hàng hoá. Do vậy, các doanh nghiệp cần phải nghiên cứu để đơn giản hoá các nghiệp vụ nhằm giảm chi phí lưu thông để tăng lợi nhuận cho Doanh nghiệp. Tuỳ theo tình hình riêng của mỗi doanh nghiệp mà có những hình thức thu mua, tạo nguồn hàng xuất khẩu khác nhau như: Thu mua tạo nguồn theo đơn đặt hàng kết hợp với ký kết hợp đồng ;thu mua tạo nguồn xuất khẩu theo hợp đồng, không theo hợp đồng, thông qua liên doanh -liên kết với các đơn vị sản xuất ; tự sản xuất, thông qua các đại lý thu mua, thông qua hàng đổi hàng .

Công tác thu mua tạo nguồn hàng xuất khẩu bao gồm hệ thống các công việc sau:

*Nghiên cứu nguồn hàng xuất khẩu .

Đây là việc nghiên cứu khả năng cung cấp hàng xuất khẩu trên thị trường, được xác định bởi nguồn hàng thực tế và nguồn hàng tiềm năng. Trong đó, nguồn hàng thực tế là nguồn hàng đã có và đang sẵn sàng đưa vào lưu thông. Nguồn hàng tiềm năng là nguồn hàng chưa xuất hiện, nó có thể hoặc không xuất hiện trên thị trường, với nguồn hàng này đòi hỏi Doanh nghiệp ngoại thương phải có đầu tư, có đơn hàng, có hợp đồng kinh tế thì người cung cấp mới tiến hành sản xuất. Trong công tác xuất khẩu thì nguồn hàng này rất quan trọng, bởi hàng hoá xuất khẩu đòi hỏi mẫu mã riêng tiêu chuẩn chất lượng cao, số lượng định trước.

Nghiên cứu nguồn hàng trên các khía cạnh sau:

-Xác định chủng loại mặt hàng, kích cỡ, công dụng, chất lượng, giá cả, thời vụ, những đặc điểm tính năng riêng của từng mặt hàng.

-Các yêu cầu của thị trường nước ngoài về những chỉ tiêu kinh tế – kỹ thuật hay không?

-Lợi nhuận thu được sau khi trừ đi giá mua và chi phí khác là bao nhiêu?

*Tổ chức hệ thống thu mua.

Xây dựng một hệ thống thu mua thông qua các đại lý và chi nhánh của mình, Doanh nghiệp kinh doanh xuất khẩu sẽ tiết kiệm được chi phí thu mua, nâng cao năng xuất và hiệu quả thu mua.

Hệ thống thu mua bao gồm hệ thống các đại lý, hệ thống kho tàng ở các địa phương, các khu vực có loại hàng thu mua. Chi phí này khá lớn, do vậy Doanh nghiệp phải có sự lựa chọn cân nhắc trước khi chọn đại lý và xây dựng kho , nhất là những kho đòi hỏi phải trang bị nhiều phương tiện đắt tiền. Hệ thống thu mua đòi hỏi phải gắn với các phương tiện vận chuyển hàng hoá, với điều kiện giao thông ở địa phương. Sự phối hợp nhịp nhàng giữa thu mua và vận chuyển là cơ sở đảm bảo tiến độ thu mua và chất lượng của hàng hoá .

Tổ chức đầu tư và hướng dẫn kỹ thuật thu mua, phân loại bảo quản hàng hoá cho các chân hàng là việc làm hết sức cần thiết trong công tác tạo nguồn hàng của các Doanh nghiệp ngoại thương .

Ngoài ra, lựa chọn và sử dụng nhiều cách thu mua, kết hợp nhiều hình thức thu mua, là cơ sở để tạo nguồn hàng ổn định và hạn chế những rủi ro trong thu mua hàng hoá xuất khẩu .

*Ký kết hợp đồng thu mua tạo nguồn hàng xuất khẩu .

Phần lớn khối lượng hàng hoá được mua bán giữa các Doanh nghiệp ngoại thương với các nhà sản xuất hoặc các chân hàng được thông qua hợp đồng thu mua, đổi hàng, gia công…Dựa trên những thoả thuận và tự nguyện, các bên ký kết hợp đồng làm cơ sở vững chắc để đảm bảo cho các hoạt động kinh doanh của Doanh nghiệp diễn ra một cách bình thường. Đây chính là một hợp đồng kinh tế, là cơ sở pháp lý cho mỗi quan hệ giữa Doanh nghiệp và người cung cấp hàng.

*X úc tiến khai thác nguồn hàng xuất khẩu .

Sau khi ký kết hợp đồng với các chủ hàng và các đơn vị sản xuất, Doanh nghiệp ngoại thương phải lập được kế hoạch thu mua, tiến hành sắp xếp các phần việc phải làm và chỉ đạo các bộ phận làm việc theo kế hoach.

Cụ thể:

-Đưa hệ thống các kênh phân phối đã được thiết lập vào hoạt động .

-Chuẩn bị đầy đủ các thủ tục giấy tờ giao nhận hàng theo hợp đồng đã ký.

-Tổ chức hệ thống kho tàng tại điểm nút của các kênh.

-Tổ chức vận chuyển hàng hoá theo các địa điểm đã qui định.

*Tiếp nhận bảo quản hàng xuất khẩu .

Xây dựng kế hoạch và lập phương án giao dịch.

Sau khi đã thu thập được những thông tin cần thiết về những nhân tố ảnh hưởng đến giao dịch. Doanh nghiệp phải lập phương án giao dịch, trong đó có các điểm sau:

- Lựa chọn mặt hàng kinh doanh .

- Xác định số lượng xuất khẩu .

- Lựa chọn thị trường , khách hàng, phương thức giao dịch.

- Lựa chọn thời điểm, thời gian giao dịch…

- Các biện pháp để đạt được mục tiêu như: Mời khách, quàng cáo…

Giao dịch đàm phán trước ký kết.

*Các hình thức đàm phán .

-Đàm phán bằng thư, điện tín, điện thoại, fax…

-Đàm phán bằng trực tiếp gặp gỡ : Hình thức này thường được áp dụng khi có hợp đồng lớn, cần trao đổi cặn kẽ, chi phí nhiều nhưng hiệu quả công việc cao hơn.

* Các bước đàm phán .

- Chào hàng :

Là đề nghị của một bên(người bán hoặc người mua) gửi cho bên kia, biểu thị muốn bán hoặc mua một hoặc một số hàng nhất định theo những điều kiện nhất định về giá cả, thời gian giao hàng, phương tiện thanh toán…

Trong thư chào hàng cần giới thiệu hoạt động cảu công ty mình, khả năng mua bán kinh doanh về mặt hàng gì và uy tín của công ty để người mua hoặc người bán có hiểu biết nhất về đối tác kinh doanh. Từ đó mở ra khả năng giao dịch buôn bán cao hơn.

Trong thư chào hàng, cần xác định giá giao dịch hợp lý bao gồm tất cả các chi phí phát sinh cùng với các điều kiện khác: Quy cách, phẩm chất, điều kiện cơ sở giao hàng, điều kiện thanh toán, …

- Hoàn giá (mặc cả):

Trong trường hợp người nhận được thư chào hàng không chấp nhận hoàn toàn với các điều kiện trong chào hàng đó mà đưa ra đề nghị mới thì đề nghị mới gọi là hoàn giá.

- Chấp nhận:

Là sự đồng ý tất cả các điều kiện của chào hàng hoặc tất cả các điều kiện khi đã hoàn giá, do hai phía cùng chấp nhận.

- Xác nhận:

Là sự khẳng định sự thoả thuận mua bán bằng văn bản xác nhận của bên mua hoặc bên bán hoặc của cả hai bên.

Ký kết hợp đồng .

Việc giao dịch đàm phán nếu có kết quả sẽ dẫn đến việc ký kết hợp đồng mua bán ngoại thương. Nội dung hợp đồng phải thể hiện đầy đủ quyền hạn và nghĩa vụ cụ thể của các bên tham gia ký kết. Hình thức văn bản của hợp đồng là bắt buộc đối với các đơn vị xuất nhập khẩu của ta trong quan hệ với nước ngoài. Hợp đồng mua bán quốc tế còn gọi là hợp đồng xuất nhập khẩu hoặc hợp đồng mua bán ngoại thương là sự thoả thuận giữa các đương sự có trụ sở kinh doanh ở các nước khác nhau, theo đó một bên gọi là bên xuất khẩu ( bên bán ) có nghĩa vụ chuyển vào quyền sở hữu của bên khác gọi là bên nhập khẩu ( bên mua ) một tài sản nhất định, gọi là hàng hoá ; bên mua có nghĩa vụ phải nhận hàng và trả tiền hàng .

Đặc trưng quan trọng của yếu tố quốc tế ở đây là các bên có trụ sở kinh doanh ở các nước khác nhau .

Một hợp đồng mua bán quốc tế thường gồm hai phần : Những điều trình bày và các điều khoản và điều kiện .

*Trong phần những điều trình bày, người ta ghi rõ :

+Số hiệu hợp đồng .

+Địa điểm và ngày tháng ký kết hợp đồng

+Tên và địa chỉ của các đương sự

+Những định nghĩa dùng trong hợp đồng .

Những định này có rầt nhiều, ví dụ “ Hàng hoá ” có nghĩa là …, “ thiết kế ” có nghĩa là …chí ít người ta cũng đưa ra định nghĩa sau đây :

“ Công ty ABC, địa chỉ …, điện thoại …, đại diện bởi Ông …, dưới đây được gọi là bên bán ” .

+Cơ sở pháp lý để ký kết hợp đồng :

Đây có thể là hiệp định của Chính phủ ký kết ngày tháng …, cũng có thể là nghị định thư ký kết giữa Bộ … nước …với Bộ …nước .Chí ít người ta cũng nêu ra sự tự nguyện của hai bên khi ký kết hợp đồng, ví dụ :

“ Sau khi cả hai bên cùng thoả thuận rằng bên bán đồng ý bán và bên mua đồng ý mua thiết bị dưới đây, theo những điều khoản quy định dưới đây ” .

*Trong phần các điều khoản và điều kiện, người ta thường ghi rõ các điều khoản sau :

- Điều khoản tên hàng .

- Điều khoản phẩm chất .

- Điều khoản số lượng .

- Điều khoản về bao bì .

- Điều khoản về cơ sở giao hàng .

- Điều khoản về giá cả .

- Điều khoản về giao hàng .

- Điều khoản về thanh toán .

- Điều khoản khiếu nại .

- Điều khoản về trường hợp miễn trách .

- Điều khoản về trọng tài .

Tổ chức thực hiện hợp đồng xuất khẩu .

Sau khi hợp đồng xuất khẩu đã được ký kết, đơn vị kinh doanh xuất nhập khẩu với tư cách là một bên ký kết phải tổ chức thực hiện hợp đồng đó. Đây là một công việc rất phức tạp. Nó đòi hỏi phải tuân thủ luật quốc gia và quốc tế, đồng thời đảm bảo được quyền lợi quốc gia và đảm bảo uy tín kinh doanh của đơn vị. Về mặt kinh doanh, trong quá trình thực hiện các khâu công việc, để thực hiện hợp đồng, đơn vị kinh doanh xuất nhập khẩu phải cố gắng tiết kiệm chi phí lưu thông, phải nâng cao tính doanh lợi và hiệu quả của toàn bộ nghiệp vụ giao dịch .

ở nước ta, theo nghị định 57/CP ngày 31/7/98, kể từ ngày 1/9/98 “thương nhân được xuất khẩu, nhập khẩu hàng hoá theo giấy chứng nhận đăng ký kinh doanh ( Điều 3)” và kèm theo nghị định 57/CP các phụ lục 1 và 2 danh mục hàng hoá cấm xuất khẩu, cấm nhập khẩu và hàng hoá xuất khẩu, nhập khẩu có điều kiện. Như vậy là, ngoài những mặt hàng cấm xuất, xuất theo hạn ngạch, xuất phải có giấy phép đã được quy định, doanh nghiệp được tự do tham gia hoạt động xuất khẩu theo giấy phép đăng ký kinh doanh và mã số đã khai báo với Hải quan. Để tiến hành một hoạt động theo giấy phép đăng ký kinh doanh và mã số đã khai báo với Hải quan. Để tiến hành một hoạt động xuất khẩu, Doanh nghiệp phải tiến hành các khâu công việc sau :

*Kiểm tra L/C ( nếu có ).

Sau khi hợp đồng xuất khẩu đã được ký kết bởi hai bên mua và bán, việc đầu tiên người xuất khẩu cần phải kiểm tra xem L/C do người nhập khẩu mở tại ngân hàng có đúng nội dung hợp đồng đã ký không. Nếu có yêu cầu sửa đổi thì phải thông báo cho người mua sửa lại L/C tại ngân hàng mở L/C trong thời hạn hiệu lực của L/C .Nội dung sửa đổi phải có sự xác nhận của ngân hàng mở L/C mới có hiệu lực, và bản sửa đổi trở thành một bộ phận cấu thành không thể tách rời L/C cũ và nội dung cũ bị huỷ bỏ .

*Chuẩn bị hàng xuất khẩu .

Hiện nay, ở nước ta không chỉ có các doanh nghiệp thương mại làm công tác xuất nhập khẩu, mà có rất nhiều doanh nghiệp sản xuất kinh doanh làm công tác xuất nhập khẩu trực tiếp với nước ngoài. Đối với hai loại hình doanh nghiệp này công việc chuẩn bị hàng xuất khẩu có một số điểm khác biệt, cụ thể :

- Đối với doanh nghiệp ngoại thương kinh doanh xuất nhập khẩu .

Công việc chuẩn bị hàng hoá gồm ba công đoạn sau :

+ Thu gom, tập trung làm thành lô hàng xuất khẩu, trên cơ sở hợp đồng ký kết với các chủ hàng : Hợp đồng mua bán đứt đoạn, hợp đồng gia công hợp đồng đổi hàng, hợp đồng đại lý thu mua hợp đồng nhận uỷ thác xuất khẩu .

+ Bao bì đóng gói hàng : Việc đóng gói bao bì là căn cứ theo yêu cầu trong hợp đồng đã ký kết, bên cạnh đó công việc này còn có ý nghĩa nhất định với quá trình kinh doanh, bao bì vừa phải bảo đảm được phẩm chất hàng hoá vừa tạo thuận lợi cho quá trình vận chuyển, bốc xếp hàng hoá, tạo điều kiện cho việc nhận biết loại hàng hoá gây ấn tượng và cho người mua có cảm tình với hàng hoá với doanh nghiệp.

Có nhiều loại bao bì khác nhau về chất lượng, kiểu dáng, kích cỡ như : hòm, bao, kiện, thùng, contener …

+ Kẻ ký mã hiệu hàng xuất khẩu : ký mã hiệu bằng số hay chữ, hình vẽ được ghi ở mặt ngoài bao bì để thông báo những thông tin cần thiết cho việc nhận biết giao nhận, bốc dỡ và bảo quản hàng hoá. Khi kẻ ký mã hiệu hàng hoá, yêu cầu phải sáng sủa dễ đọc không phai màu, không thấm nước, không làm ảnh hưởng đến phẩm chất hàng hoá

- Đối với doanh nghiệp sản xuất kinh doanh .

Không phải làm việc thu gom hàng. Để có hàng xuất khẩu, các doanh nghiệp sản xuất kinh doanh phải nghiên cứu thị trường nước ngoài cần loại hàng gì, số lượng là bao nhiêu, tiến hành các bước giao dịch với khách hàng nước ngoài, ký kết hợp đồng, tổ chức thực hiện hợp đồng giống như các doanh nghiệp kinh doanh ngoại thương .

*Thuê tàu :

Trong quá trình thực hiện hợp đồng xuất khẩu hàng hoá, việc thuê tàu chở hàng dựa vào các căn cứ sau :

- Những điều khoản của hợp đồng xuất khẩu hàng hoá.

- Đặc điểm của hàng hoá xuất khẩu .

- Điều kiện vận tải .

Theo incoterm 1990 quy định, trách nhiệm thuê phương tiện vận tải để chuyên chở hàng hoá từ nước xuất khẩu về nước nhập khẩu của người bán trong các điều kiện sau : CFR (Cost and Freight), CiR (Cost, insurance and Freght), CPT (Carriage Paid to), CiP (Carriage and insurance paid to), DDU (Delivered Duty Unpaid), DDP (Delivered Duty Paid), DES (Delivered Ex Ship), DEQ (Delivered Ex Quay), DAF (Delivered at Frontier) .

Như vậy là, trong trường hợp nếu điều kiện cơ sở giao hàng của hợp đồng xuất khẩu CFR, CiF , DES, DEQ thì đơn vị kinh doanh xuất khẩu phải thuê tàu biển để giao hàng. Tàu có thể là tàu chuyến nếu hàng có khối lượng lớn để trần hoặc cũng có thể là tàu chợ nếu hàng lẻ tẻ, lặt vặt, đóng trong bao kiện và trên đường hàng trở đi có tàu chợ .

Việc thuê tàu, lưu cước đòi hỏi phải có kinh nghiệm nghiệp vụ, có thông tin thị trường về tình hình thuê tàu … Vì vậy, trong nhiều trường hợp các doanh nghiệp xuất khẩu nhập khẩu thường uỷ thác việc thuê tàu cho một công ty vận tải nào đó .

*Kiểm nghiệm hàng hoá :

Đây là công việc cần thiết đảm bảo quyền lợi cho khách hàng, ngăn chặn kịp thời những hậu quả xấu .

Công tác kiểm tra hàng xuất khẩu được tiến hành ngay sau khi hàng chuẩn bị đóng gói xuất khẩu tại cơ sở sản xuất, về phẩm chất, số lượng, trọng lượng, chất lượng, bao bì hàng hoá việc kiểm tra, kiểm dịch phải được tiến hành ở hai cấp : tại cơ sở do bộ phận kiểm tra chất lượng hàng hoá KCS kiểm tra và tại cửa khẩu do công ty giám định hàng hoá xuất nhập khẩu, cục thú y, cục bảo vệ thực vật tiến hành trước khi xuất hàng và cấp giấy chứng nhận phẩm chất hàng hoá .

*Làm thủ tục hải quan .

Đây là quy định bắt buộc đối với bát cứ một loại hàng hoá nào, công tác này được tiến hành qua 3 bước .

- Khai báo hải quan : Người xuất khẩu phải có trách nhiệm kê khai ( khai viết hoặc khai báo điện tử ) các đối tượng làm thủ tục hải quan theo mẫu tờ khai do Tổng cục trưởng tổng cục hải quan quy định. Sau đó nộp và xuất trình hồ sơ hải quan bao gồm :

+ Tờ khai hải quan .

+ Hợp đồng xuất khẩu .

+ Bản kê chi tiết (đối với hàng không đồng nhất ) .

+ Các giấy tờ khác (đối với hàng xuất khẩu có điều kiện hoặc quy định riêng ).

- Xuất trình hàng hoá và nộp thuế .

Trong bước này, người làm thủ tục hải quan cần phải :

+ Xuất trình đầy đủ hàng hoá để cơ quan hải quan kiểm tra theo thời gian và địa điểm quy định .

+ Bố trí phương tiện và nhân công phục vụ việc kiểm tra hàng hoá của cơ quan hải quan .

+ Có mặt trong thời gian kiểm tra hàng hoá .

Sau đó, có nghĩa vụ nộp thuế theo đúng quy định của pháp luật trong thời gian quy định .

- Thực hiện các quyết định của hải quan .

Đây là công việc cuối cùng trong quá trình hoàn thành thủ tục hải quan .Đơn vị xuất khẩu có nghĩa vụ thực hiện một cách nghiêm túc các quy định của hải quan đối với lô hàng như : cho phép xuất hoặc không …

*Giao hàng lên tàu :

Hàng hàng hoá xuất khẩu của ta được giao, về cơ bản bằng đường biển và đường sắt .

Trong trường hợp nhà xuất khẩu chịu trách nhiệm chuyên trở thì công việc giao hàng lên tàu được tiến hành theo trình tự sau :

- Căn cứ vào chi tiết hàng xuất khẩu lập bảng đăng ký hàng chuyên chở cho người vận tải và đổi lấy sơ đồ xếp hàng .

- Trao đổi với cơ quan điều độ cảng để nắm vững ngày giờ làm hàng.

- Bố trí chuyên chở hàng vào cảng và bốc xếp hàng lên tàu .

- Lấy biên lai thuyền phó và đổi biên lai thuyền phó lấy vận đơn đường biển. Vận đơn đường biển phải là vận đơn hoàn hảo, đã bốc hàng là phải chuyển nhượng được .

Nếu hàng được giao bằng contener, khi chiếm đủ một contener ( FCL), chủ hàng phải đăng ký thuê contener, đóng hàng vào contener và lập bảng kê hàng trong contener. Khi hàng giao không chiếm hết một contener (LCL), chủ hàng phải lập bảng đăng ký hàng chuyên chở. Sau khi đăng ký được chấp nhận, chủ hàng giao hàng đến ga contener cho người vận tải.

Còn nếu hàng chuyên chở bằng đường sắt, chủ hàng phải đăng ký với cơ quan đường sắt đẻ xin cấp toa xe. Khi đã được cấp toa xe , chủ hàng tổ chức bốc xếp hàng, niêm phong kẹp chì và làm chứng từ vận tải, trong đó chủ yếu là vận tải đường sắt .

*Mua bảo hiểm :

Việc chuyên chở bằng đường biền thường gặp nhiều rủi ro, tổn thất, bởi vậy trong kinh doanh quốc tế bảo hiểm hàng hoá đường biển là loại bảo hiểm phổ biến nhất .

Có hai loại hợp đồng bảo hiểm đó là hợp đồng bảo hiểm bao và hợp đồng chuyến. Các chủ hàng xuất nhập khẩu của ta, khi cần mua bảo hiểm đều mua tại công ty Việt Nam. Đối với bảo hiểm bao, chủ hàng ký kết hợp đồng từ đầu năm, đến khi giao hàng xong xuống tàu chỉ cần gửi thông báo “giấy báo bắt đầu vận chuyển” đến công ty bảo hiểm “giấy yêu cầu bảo hiểm”, trên cơ sở này, chủ hàng và công ty bảo hiểm đàm phán ký kết hợp đồng .

Có ba điều kiện bảo hiểm chính:

- Bảo hiểm mọi rủi ro (điều kiện A).

- Bảo hiểm có tổn thất riêng (điều kiện B).

- Bảo hiểm miễn tổn thất riêng(điều kiện C).

Ngoài ra còn một số điều kiện phụ (như: vỡ, rò, rỉ, …) và bảo hiểm đặc biệt (như : chiến tranh, đình công, …).

Việc lựa chọn điều kiện bảo hiểm dựa trên bốn căn cứ sau :

- Điều khoản hợp đồng .

- Tính chất hàng hoá

- Tính chất bao bì và phương thức xếp hàng.

- Loại tàu chuyên chở.

*Thanh toán hợp đồng .

Có thể nói thanh toán là khâu trọng tâm và kết quả cuối cùng của tất cả các giao dịch trong kinh doanh quốc tế. Thông thường có hai phương thức thanh toán chủ yếu dưới đây:

- Thanh toán bằng thư tín dụng.

Thư tín dụng L/C là loại giấy mà ngân hàng đảm bảo hoặc hứa sẽ trả tiền, phương thức thanh toán bằng L/C sẽ bảo đảm hợp lý, an toàn, hạn chế được rủi ro cho cả hai bên. Khi có L/ C người xuất khẩu tiến hành làm các công việc thực hiện hợp đồng. Sau khi giao hàng người xuất khẩu lập bộ chứng từ theo yêu cầu của thư tín dụng thông qua ngân hàng thông báo cho ngân hàng mở thư tín dụng xin thanh toán. Việc lập bộ chứng từ này phải cận thận, tỷ mỉ, chính xác và phù hợp với những yêu cầu của L/C về cả nội dung lẫn hình thức.

- Thanh toán bằng phương thức nhờ thu.

Nếu hợp đồng xuất khẩu qui định thanh toán bằng phương thức nhờ thu, thì ngay sau khi giao hàng, bên xuất khẩu phải hoàn thành việc lập chứng từ và xuất trình cho ngân hàng để uỷ thác cho ngân hàng thu hộ tiền. Chứng từ thanh toán phải hợp lệ, chính xác và nhanh chóng cho ngân hàng nhằm thu lại vốn.

*Giải quyết tranh chấp.

Trong quá trình thực hiện hợp đồng , khi hàng hoá có tổn thất hoặc mất mát …dẫn đến tranh chấp về kinh tế thi hai bên căn cứ vào điều khoản tranh chấp trong hợp đồng để đưa ra cánh giaỉ quyết hợp lý, đỡ tốn kém.

Đánh giá hiệu quả thực hiện.

Kết quả kinh doanh xuất khẩu được xác định bằng lợi nhuận đem lại. Lợi nhuận được tính toán trên cơ sở chi phí và doanh thu. Doanh thu của doanh nghiệp là số tiền mà nó thu được qua việc bán hàng hoá hoặc dịch vụ trong một thời gian nhất định, thường là một năm. Chi phí của một doanh nghiệp là những phí tổn cần thiết phải bỏ ra trong qúa trình sản xuất kinh doanh hàng hoá hoặc dịch vụ trong thời kỳ đó. Lợi nhuận là phần dôi ra của doanh thu so với chi phí, hay còn gọi là lãi, chi phí càng thấp thì lợi nhuận càng cao.

Lợi nhuận = Tổng doanh thu - Tổng chi phí

Tuy nhiên, nếu chỉ tính chỉ tiêu lợi nhuận không thì chưa phản ánh hết được kết quả của họat đông kinh doanh. Trong thực tế người ta còn phải xác định chi tiêu tỷ suất doanh lợi ngoại thương. Tỷ suất doanh lợi ngoại thương phản ánh kết quả tài chính của hoạt động ngoại thương thông qua việc đánh giá kết quả thu được từ một đồng chi phí thực tế bỏ ra .

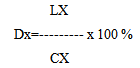

Cụ thể:

Dx : là tỷ suất doanh lợi.

Lx : là lợi nhuận về bán hàng xuất khẩu tính thao ngoại tệ được chuyển đổi ra tiền Việt Nam theo giá được công bố của ngân hàng Nhà nước .

Cx: là tổng chi phí thực hiện hoạt động xuất khẩu .

*So sánh tỷ suất xuất khẩu và tỷ giá hối đoái.

+Tỷ suất xuất khẩu > tỷ giá hối đoái : tức là chi nhiều hơn thu, điều đó cho thấy hoạt động kinh doanh xuất khẩu không có hiệu qủa.

+Tỷ suất xuất khẩu < tỷ giá hối đoái : tức là chi ít hơn thu, cho thấy hoạt động kinh doanh xuất khẩu có hiệu quả .