Ở các nước Tây Âu (Pháp)

Khái niệm TSCĐ ( Bất động sản)

Bất động sản là những TS có giá trị lớn và có thời gian hữu ích lâu dài. Những TS này được xây dùng mua sắm làm công cụ phục vô hoạt động sản xuất kinh doanh chứ không phải là đối tượng khai thác ngắn hạn.

* Phân loại bất động sản

Theo hình thức biểu hiện, bất động sản được chia làm 2 loại: Bất động sản vô hình và bất động sản hữu hình.

- Bất động sản vô hình là những bất động sản không có hình thể nhưng có thể đem lại lợi ích lâu dài cho doanh nghiệp. Nó thể hiện một lượng giá trị đã được đầu tư, chi trả nhằm có được các lợi ích hoặc các nguồn có tính chất kinh tế mà giá trị của chúng xuất phát từ các đặc quyền hoặc quyền của doanh nghiệp.

- Bất động sản hữu hình: Là những bất động sản có hình thức rõ ràng. Thuộc về bất động sản hữu hình gồm có:

- Đất đai: đất trống, đất cải tạo, đất đã xây dùng, đất có hầm mỏ;

- Chỉnh trang và kiến tạo đất đai;

- Các công trình kiến trúc : nhà cửa, vật kiến trúc, các công trình trang trí thiết kế cho nhà cửa, các công trình cơ sở hạ tầng.

- Công trình kiến trúc trên đất người khác;

- Trang thiết bị kỹ thuật, máy móc và dụng cụ dùng trong công nghiệp;

- Các bất động sản hữu hình khác: phương tiện vận tải, máy móc văn phòng và thiết bị thông tin, bàn ghế đồ đạc, súc vật làm việc và các súc vật sinh sản....

Nguyên giá của bất động sản hữu hình

- Đối với bất động sản mua ngoài: Nguyên giá là giá mua thực tế và các chi phí có liên quan (như chi phí vận chuyển, thuế hải quan, bảo hiển, chi phí lắp đặt, chạy thử...)

- Đối với bất dộng sản hữu hình do doanh nghiệp tự xây dùng: Nguyên giá là toàn bộ các chi phí phát sinh từ lúc chuẩn bị xây dựng cho đến khi công trình hoàn thành đưa vào sử dụng.

- Đối với các bất động sản do góp phần hùn cổ phần hiện vật: Nguyên giá là giá trị đã được các bên tham gia góp vốn xác nhận

Khi mua sắm hoặc sang nhượng bất động sản, thông thường phải có các thủ tục pháp lý như: thuế trước bạ, chứng thư, tiền thù lao cho chưởng khế hoặc tiền hoa hồng phải trả cho một người môi giới...Những chi phí này không được tính vào nguyên giá bất động sản mà hạch toán vào TK 4812-“ phí tổn mua sắm bất động sản” hoặc hạch toán vào các tài khoản chi phí có liên quan ( TK 6354- Thuế trước bạ, TK 6226- Thu kèm, TK 6221- Tiền hoa hồng....) Cuối niên độ sẽ kết chuyển chi phí sang TK 4812 để phân chia cho nhiều niên độ

Nhiệm vô hạch toán bất động sản.

Theo dõi, ghi chép chính xác, kịp thời số lượng và giá trị bất động sản hiện có, tình hình biến động tăng giảm hiện trạng của bất động sản trong phạm vi toàn doanh nghiệp còng như ở từng bộ phận sử dụng bất động sản.

Tính toán và phân bổ chính xác mức khấu hao bất động sản vào chi phí kinh doanh, đồng thời tiến hành lập bảng khấu hao để theo dõi đối với từng loại bất động sản.

Theo dõi, giám sát thường xuyên việc giữ gìn, bảo quản, bảo dưỡng, tu bổ sửa chữa bất động sản và chi phí phát sinh để có kế hoạch phân bổ hợp lý.

Định kỳ tiến hành kiểm kê để phát hiện kịp thời tình hình mất mát, thiếu hụt bất động sản. Thanh lý các bất động sản hỏng không thể sửa chữa được, đồng thời nhượng bán các bất động sản không cần dùng để thu hồi vốn, thực hiện đổi mới bất động sản.

Cung cấp chính xác, kịp thời thông tin về tình hình bất động sản( nguyên giá, khấu hao và dự phòng, giá trị còn lại của bất động sản) để phục vô cho việc lập bỏo cỏo kế toán.

Kế toán các nghiệp vô tăng, giảm bất động sản hữu hình

* Kế toán các nghiệp vô tăng bất động sản.

TK sử dụng hạch toán bất động sản.

- TK 21 “ Bất động sản hữu hình” TK này được chi tiết :

- TK 211: Đất đai

- TK 212: Chỉnh trang và kiến tạo đất đai.

- TK 213: Kiến trúc

- TK 214: Công trình kiến trúc trên đất người khác

- TK 215: Trang thiết bị kỹ thuật, máy móc và dụng cụ công nghiệp

- TK 218: Các bất động sản hữu hình khác

Hạch toán

Kế toán các nghiệp vô tăng bất động sản

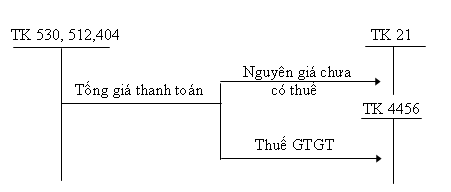

- Bất động sản tăng do mua sắm : Khi mua sắm bất động sản hữu hình, căn cứ vào chứng từ kế toán để xác định nguyên giá của bất động sản hữu hình, kế toán ghi: Nợ TK 21: Nguyên giá chưa có thuế GTGT

Nợ TK 4456: Thuế GTGT- trả hộ nhà nước

Có TK 530, 512, 404...: Tổng giá thanh toán

- Bất động sản tăng do nhận từ các thành viên góp vốn bằng hiện vật

- Đối với công ty hợp danh và công ty trách nhiệm hữu hạn

+ Đối với công ty cổ phần

- Bất động sản tăng do đầu tư xây dựng cơ bản.

- Trường hợp công trình hoàn thành trong năm

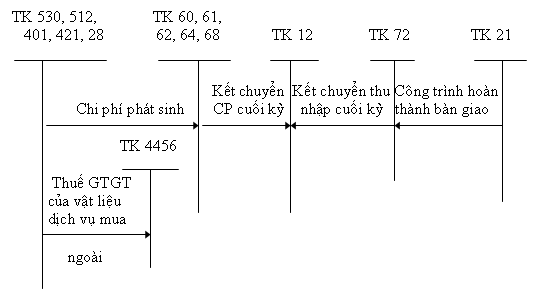

- Khi phát sinh chi phí.

Nợ TK 60, 61, 62, 64, 68... Chi phí chưa có thuế GTGT

Nợ TK 4456: Thuế GTGT của vật liệu dịch vô mua ngoài

Có TK 530, 512, 401, 421, 28.... Tổng giá thanh toán

- Khi công trình hoàn thành bàn giao đưa vào sử dụng

Nợ TK 21(213- Kiến trúc) Tổng giá thanh toán

- Có TK 72 “ Sản phẩm bất động hóa”

- Cuối kỳ, kết chuyển chi phí

Nợ TK 12 “ Kết quả niên độ”

Có TK 60, 61, 62, 64, 68... “Các tài khoản chi phí”

- Cuối kỳ, kết chuyển thu nhập

Nợ TK 72 “ Sản phẩm bất động hóa”

Có TK 12 “ Kết quả niên độ”

- Trường hợp công trình xây dựng, xây dựng trong nhiều năm

- Khi phát sinh chi phí

Nợ TK 60, 61, 62, 64, 68... Chi phí chưa có thuế GTGT

Nợ TK 4456: Thuế GTGT của vật liệu mua ngoài

Có TK 530, 512, 401, 421, 28 : Tổng giá trị thanh toán

- Cuối năm công trình xây dựng chưa hoàn thành.

Nợ TK 23 “ Bất động sản dở dang” Tổng chi phí thực tế

Có TK 72 “ Sản phẩm bất động hóa”

Năm sau công trình hoàn thành bàn giao

- Chi phí phát sinh thêm ở năm sau:

Nợ TK 60, 61, 62, 64, 68... Tổng chi phí chưa thuế GTGT

Nợ TK 4456 Thuể GTGT của vật liệu, dịch vô mua ngoài

Có TK 530, 512, 401, 421, 28... Tổng giá thanh toán

- Khi công trình hoàn thành bàn giao

Nợ TK 21 “213- kiến trúc” Tổng giá trị công trình

Có TK 23 “ Bất động sản dở dang” Chi phí phát sinh từ năm trước

Có TK 72” Sản phẩm bất động hóa” Chi phí phát sinh ở năm sau.

- Cuối kỳ, kết chuyển chi phí và thu nhập ( tương tự như trên )

- Bất động sản tăng do chuyển sản phẩm thành bất động sản

Nợ TK 21 Giá chưa co thuế GTGT

Nợ TK 4456 Thuế GTGT- Trả hộ nhà nước

Có TK 72 Giá chưa có thuế GTGT

Có TK 4457 Thuế GTGT- thu hộ Nhà nước

Kế toán các nghiệp vô giảm bất động sản

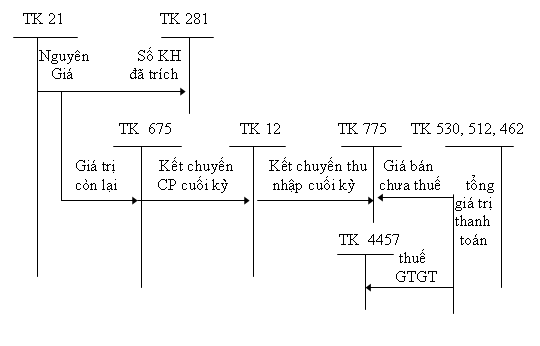

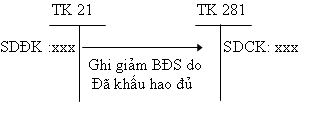

- Thanh lý bất động sản do đã trích đủ khấu hao

- Nhượng bán bất động sản

Ghi giảm bất động sản nhượng bán.

Nợ TK 28 : Số khấu hao đã trích

Nợ TK 675: Giá trị còn lại (Giá trị ghi sổ của TS đã nhượng bán)

Có TK 21 : Nguyên giá của Bất động sản

Phản ánh số tiền thu được từ nhượng bán bất động sản

Nợ TK 512, 530, 462 “trái quyền nhượng bán các bất động sản”: Tổng giá thanh toán

Có TK 775 “ Thu nhập về nhượng bán TS”: Giá chưa có thuế

Cuối kỳ, kết chuyển chi phí và thu nhập để tính kết quả nhượng bán TS.

Kết chuyển chi phí

Nợ TK 12: “ Kết quả niên độ”

Có TK 675: “ Giá trị ghi sổ sách của TS nhượng bán”

Kết chuyển thu nhập

Nợ TK 775: “ Thu nhập về nhượng bán TS”

Có TK 12: “ Kết qủa niên độ”

Sơ đồ: kế toán nhượng bán bất động sản