Hạch toán tổng hợp tiền lương và tình hình thanh toán với người lao động

Tài khoản sử dụng

TK 334 - Phải trả công nhân viên

Tài khoản này được dùng để phản ánh các khoản thanh toán với công nhân viên của doanh nghiệp về tiền lương, tiền công, phụ cấp, BHXH tiền thưởng và các khoản khác thuộc về thu nhập của họ.

Kết cấu và nội dung phản ánh của TK334.

Bên Nợ:

+ Phản ánh các khoản khấu trừ vào tiền công, tiền lương của CNV.

+ Tiền lương, tiền công và các khoản khác đã trả cho CNV.

+ Kết chuyển tiền lương công nhân viên chức chưa lĩnh.

Bên Có:

+ Phản ánh tiền lương, tiền công và các khoản khác phải trả cho CNV

Dư Có:

+ Tiền lương, tiền công và các khoản khác còn phải trả CNVC.

TK 334 có thể có số dư bên Nợ trong trường hợp cá biệt (nếu có) phản ánh số tiền lương trả thừa cho CNV.

Phương pháp hạch toán

* Hàng tháng tính ra tổng số tiền lương và các khoản phụ cấp mang tính chất tiền lương phải trả cho công nhân viên (bao gồm tiền lương, tiền công, phụ cấp khu vực, chức vụ, đắt đỏ, tiền ăn giữa ca, tiền thưởng trong sản xuất…) và phân bổ cho các đối tượng sử dụng, kế toán ghi:

Nợ TK 622 (chi tiết đối tượng) Phải trả cho công nhân trực tiếp sản xuất, chế tạo ra sản phẩm hay thực hiện các lao vụ, dịch vụ.

Nợ TK 627 (6271): Phải trả nhân viên phân xưởng

Nợ TK 641 (6411): Phải trả nhân viên bán hàng, tiêu thụ sản phẩm

Nợ 642 (6421): Phải trả cho bộ phận công nhân quản lý doanh nghiệp.

Có TK 334: Tổng số tiền lương phải trả.

* Số tiền thưởng phải trả cho công nhân viên.

Nợ TK 431 (4311)Thưởng thi đua từ quỹ khen thưởng

Có TK 334 Tổng số tiền thưởng phải trả.

* Số BHXH phải trả trực tiếp cho CNV (ốm đau, thai sản, TNLĐ…)

Nợ TK 338 (3383)

Có TK 334

* Các khoản khấu trừ vào thu nhập của CNV theo quy định, sau khi đóng BHXH, BHYT, và thuế thu nhập cá nhân, tổng số các khoản khấu trừ không vượt quá 30% số còn lại.

Nợ TK 334: Tổng số các khoản khấu trừ

Có TK 333 (3338) Thuế thu nhập phải nộp

Có TK 141: Số tạm ứng trừ vào lương.

Có TK 138: Các khoản bồi thường vật chất, thiệt hại…

* Thanh toán thù lao (tiền công, tiền lương…) Bảo hiểm xã hội, tiền thưởng cho công nhân viên chức.

+ Nếu thanh toán bằng tiền:

Nợ TK 334: Các khoản đã thanh toán

Có TK 111: Thanh toán bằng Tiền mặt

Có TK 112: Thanh toán bằng chuyển khoản

+ Nếu thanh toán bằng vật tư, hàng hoá

Nợ TK 632

Có TK liên quan (152, 153, 154, 155…)

Bút toán 2: Ghi nhận giá thanh toán

Nợ TK 334: Tổng giá thanh toán (cả thuế VAT)

Có TK 3331: Thuế VAT phải nộp.

* Cuối kỳ kế toán kết chuyển số tiền lương công nhân viên đi vắng chưa lĩnh.

Nợ TK 334

Có TK 338 (3388)

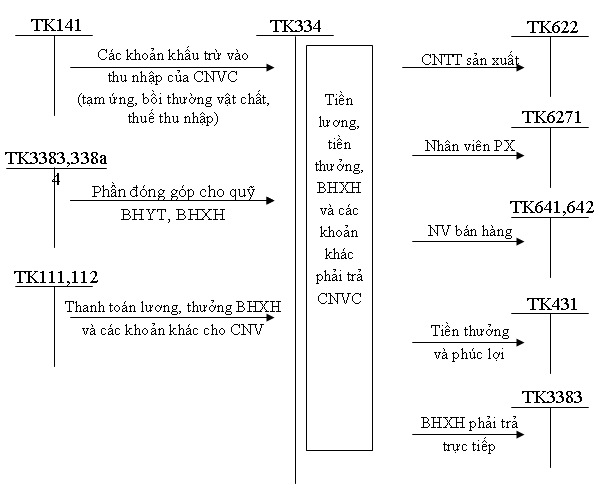

Sơ đồ hạch toán các khoản thanh toán với CNVC

Hạch toán tổng hợp các khoản trích theo lương và tính toán tiền lương nghỉ phép

Tài khoản sử dụng

TK 338: Phải trả và phải nộp khác

Dùng để phản ánh các khoản phải trả phải nộp cho cơ quan pháp luật, cho các tổ chức, đoàn thể xã hội, cho cấp trên về kinh phí Công đoàn, BHXH, BHYT, các khoản khấu trừ vào lương theo Quyết định của Toà án (tiền nuôi con khi li dị, nuôi con ngoài giá thú, án phí…) giá trị tài sản thừa chờ xử lý, các khoản vay tạm thời, nhận ký quỹ, ký cược ngắn hạn, các khoản thu hộ, giữ hộ.

Bên Nợ:

+ Các khoản đã nộp cho cơ quan quản lý các quỹ

+ Các khoản đã chi về kinh phí Công đoàn

+ Xử lý giá trị tài sản thừa

+ Các khoản đã trả, đã nộp và đã chi khác.

Kết chuyển doanh thu chưa thực hiện và doanh thu bán hàng tương ứng từng kỳ kế toán.

Bên Có:

- Trích kinh phí công đoàn: BHXH, BHYT theo tỉ lệ quy định

- Tổng số doanh thu chưa thực hiện thực tế phát sinh trong kỳ.

+ Các khoản phải nộp, phải trả hay thu hộ

+ Giá trị tài sản thừa chờ xử lý

+ Số đã nộp, đã trả lớn hơn số phải nộp, phải trả được hoàn lại.

Dư Nợ (nếu có) số trả thừa, nộp thừa, vượt chi chưa được thanh toán.

Dư Có: Số tiền còn phải trả, phải nộp hay giá trị tài sản thừa chờ xử lý.

TK 338 chi tiết làm 6 tiểu khoản.

TK 3381: Tài sản thừa chờ giải quyết

TK 3382: Kinh phí công đoàn

TK 3383: Bảo hiểm xã hội

TK 3384: Bảo hiểm y tế

TK 3387: Doanh thu chưa thực hiện

TK 3388: Phải nộp khác.

Phương pháp hạch toán

* Hàng tháng căn cứ vào quỹ lương cơ bản kế toán trích BHXH, BHYT, kinh phí công đoàn theo qui định (25%).

Nợ các TK 622, 6271, 6411, 6421 phần tính vào chi phí kinh doanh (19%)

Nợ TK 334 phần trừ vào thu nhập của công nhân viên chức (6%).

Có TK 338 (3382, 3383, 3384) Tổng số kinh phí Công đoàn, BHXH, BHYT phải trích.

* Theo định kỳ đơn vị nộp BHXH, BHYT, KPCĐ lên cấp trên.

Nợ TK 338 (3382, 3383, 3384)

Có TK 111, 112

* Tính ra số BHXH trả tại đơn vị

Nợ TK 338 (3383)

Có TK 334

Khi trả cho công nhân viên chức ghi

Nợ TK 334

Có TK 111

* Chỉ tiêu kinh phí Công đoàn để lại doanh nghiệp

Nợ TK 338 (3382)

Có TK 111, 112

* Trường hợp số đã trả, đã nộp về kinh phí Công đoàn, BHXH (kể cả số vượt chi) lớn hơn số phải trả, phải nộp được cấp bù ghi:

Nợ TK 111, 112 số tiền được cấp bù đã nhận

Có TK 338 số được cấp bù (3382, 3383)

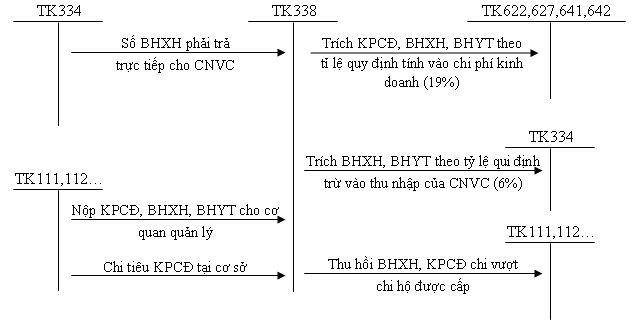

Sơ đồ hạch toán thanh toán BHXH, BHYT, KPCĐ

Ở đâu có lương, ở đó có khoản trích theo lương trừ trường hợp tính theo lương phép thực tế phải trả CNSX (ở đơn vị có trích trước lương phép) thì tính vào TK 622.

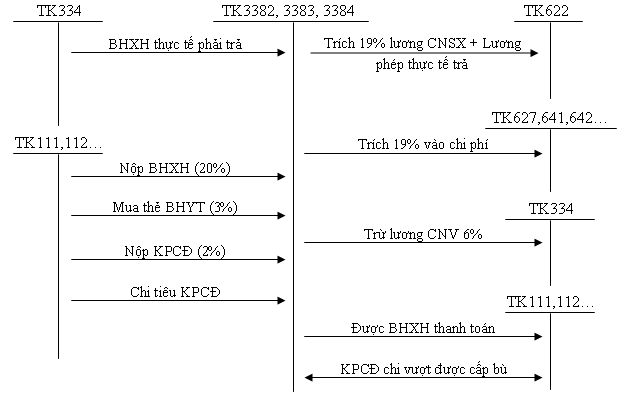

Sơ đồ hạch toán trích trước tiền lương phép thực tế của CNSX

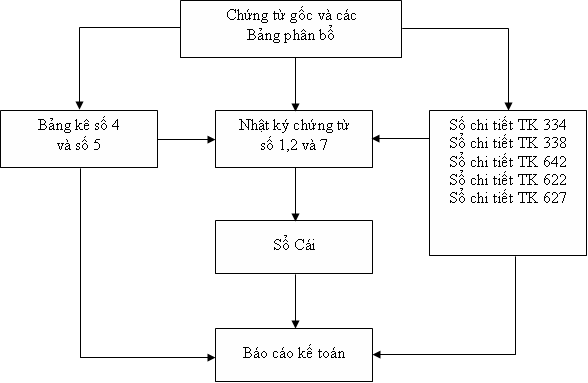

Tổ chức hạch toán tổng hợp về tiền lương và các khoản trích theo lương

Để phù hợp với đặc điểm sản xuất kinh doanh cũng như yêu cầu quản lý của doanh nghiệp mà việc áp dụng hình thức ghi sổ kế toán nào cho phù hợp. Mỗi hình thức ghi sổ kế toán sẽ có cách tổ chức sổ kế toán riêng.

Nếu ở doanh nghiệp áp dụng hình thức sổ kế toán là Nhật ký chứng từ thì việc tổ chức hạch toán tổng hợp về tiền lương và các khoản trích theo lương được tổ chức theo sơ đồ sau:

Trình tự ghi sổ như sau: