Các vấn đề chung.

Khái niệm.

hàng tồn kho là 1 loại TSLĐ có thể luân chuyển qua kho mà dn mua về với mục đích bán ra ngoài hay dùng để sản xuất sản phẩm, dịch vụ.

Nguyên tắc đánh giá hàng tồn kho.

- Nguyên liệu, vật liệu, công cụ dụng cụ.

- Sản phẩm dở dang.

- Dịch vụ dở dang.

- Sản phẩm tồn kho.

- Hàng hoá.

Nguyên tắc đánh giá hàng tồn kho.

Nguyên tắc chung: Hàng tồn kho Tăng, giảm hiện có được phản ánh theo giá thức tế.

Xác định giá thức tế hàng nhập.

Hàng tăng do mua ngoài:

Tăng do tự sản xuất:

Giá thực tế là giá thành sản xuất của số hàng bao gồm CP vật liệu tiêu hao, CP trực tiếp ≠ (CP nhân công), CP gián tiếp (CP sản xuất chung).

Tăng do nhận vốn góp:

Giá thực tế là giá do Hội đồng định giá xác định.

Giá thực tế xuất kho.

- Phương pháp bình quân:

Bình quân cả kỳ dự trữ.

Bình quân sau mỗi lần nhập.

- Phương pháp nhập trước xuất trước.

Xác định giá trị hàng tồn kho vào cuối niên độ Kế toán:

Vào cuối niên độ KT sau khi kiểm kê xác định được số lượng hàng tồn kho thực tế, KT quy đổi lượng hàng này theo thời giá cuối niên độ. Sau đó, so sánh giữa thời giá và giá thực tế, nếu giá thực tế > thời giá thì dn phải lập dự phòng giảm giá hàng tồn kho, nếu giá thực tế < thời giá thì KT không ghi.

Phương pháp hạch toán hàng tồn kho. hương pháp hạch toán hàng tồn kho.

Có 2 phương pháp hạch toán hàng tồn kho:

Kê khai thường xuyên (KTQT).

Kiểm kê định kỳ.

Theo chế độ KT Pháp quy định hiện hành thì phương pháp KKĐK được áp dụng trong phạm vi KTTC, còn phương pháp KKTX áp dụng trong phạm vi KTQT.

Hạch toán hàng tồn kho theo phương pháp KKĐK.

Hạch toán nguyên vật liệu.

Tài khoản sử dụng:

31 – Nguyên liệu, vật tư – là TK theo dõi trị giá VL tồn kho.

Nợ: kết chuyển trị giá VL tồn kho cuối kỳ được kết chuyển sang từ TK 6031.

Có: kết chuyển trị giá VL tồn kho ĐK.

SD nợ: phản ánh trị giá thực tế VL tồn kho.

603 – chênh lệch tồn kho – theo dõi chênh lệch tồn kho VL, vật tư, hàng hoá.

Nợ: Trị giá hàng tồn kho ĐK.

Chênh lệch hàng tồn kho.

Có: kết chuyển trị giá hàng tồn kho cuối kỳ.

Chênh lệch tồn kho.

Phương pháp hạch toán:

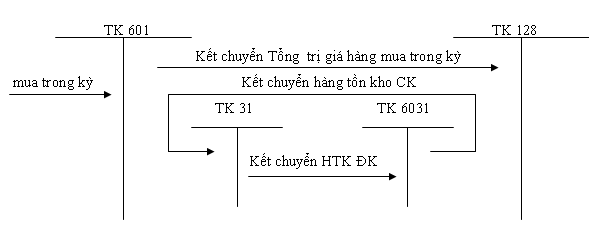

Trong kỳ khi mua VL:

Nợ TK 601 : giá thực tế

Nợ TK 4456 : TVA đầu vào

Có TK 531, 512 : tổng giá thanh toán

Có TK 401

Cuối kỳ:

Kết chuyển tổng trị giá hàng mua:

Nợ TK 128

Có TK 601

Kết chuyển trị giá hàng tồn kho ĐK:

Nợ TK 6031

Có TK 31

Kết chuyển trị giá hàng tồn kho CK (trên cơ sở kiểm kê):

Nợ TK 31

Có TK 6031

Kết chuyển chênh lệch tồn kho:

Nếu tồn kho cuối kỳ < tồn kho ĐK, KT coi đây là một trường hợp hàng tồn kho giảm (bên có < bên nợ TK 6031). Phần chênh lệch KT ghi:

Nợ TK 128

Có TK 6031

Nếu tồn kho CK > tồn kho ĐK:

Nợ TK 6031

Có TK 128

Hạch toán các loại dự trữ sản xuất khác:

- Các loại dự trữ sản xuất khác gồm: Nhiên liệu, bao bì, VP phẩm, phụ tùng.

- Phương pháp hạch toán: Tương tự như hạch toán VL.

- Tài khoản sử dụng: 32, 6032, 602.

Hạch toán hàng hoá tồn kho:

- Phương pháp hạch toán: Tương tự (a).

- Tài khoản sử dụng: 37, 6037.

Hạch toán thành phẩm tồn kho, SPDD và dịch vụ dở dang.

Thành phẩm: là SP đã được chế tạo xong ở giai đoạn chế biến cuối cùng ở quy trình công nghệ trong dn, được kiểm tra có đủ tiêu chuẩn nhập kho.

Theo chế độ KTTC Pháp SP hoàn thành trong kỳ được coi như là 1 khoản thu nhập của niên độ. SP, dịch vụ CK nếu chưa hoàn thành được coi là dở dang và cũng được xem như là 1 khoản thu nhập.

Tài khoản sử dụng:

- 38 – Sản phẩm dở dang.

- 34 – dịch vụ dở dang.

- 35 – tồn kho SP.

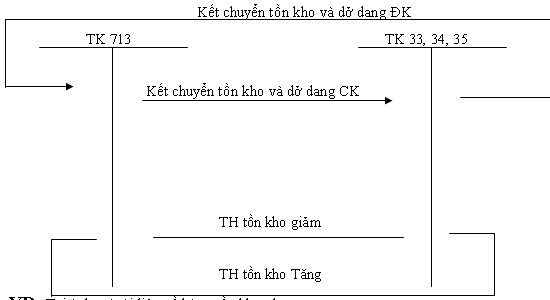

Phản ánh tồn kho và dở dang ĐK hay CK.

Nợ: trị giá thành phẩm tồn kho hay SP, dịch vụ dở dang CK được kết chuyển sang từ TK 713.

Có: Kết chuyển trị giá thành phẩm tồn kho SP, dịch vụ dở dang ĐK sang TK 713

SD nợ: phản ánh trị giá thành phẩm tồn kho, SP, dịch vụ dở dang.

TK 713: theo dõi chênh lệch SP dd, dịch vụ dd ĐK và CK.

Nợ: Phản ánh trị giá thành phẩm tồn kho SP, dịch vụ dd ĐK.

Kết chuyển chênh lệch tồn kho và dở dang (nếu có).

Có: Kết chuyển trị giá thành phẩm tồn kho SP, dịch vụ dd CK sang TK 33, 34, 35.

Kết chuyển chênh lệch tồn kho (nếu có).

Phương pháp hạch toán: CK KT thực hiện các bút toán kết chuyển sau:

Kết chuyển trị giá thành phẩm tồn kho, SP, dịch vụ dd ĐK:

Nợ TK 713 (7133, 7134, 7135).

Có TK 33, 34, 35.

Căn cứ kết quả kiểm kê và đánh giá SP dịch vụ dd: KT kết chuyển thành phẩm tồn kho, SP, dịch vụ dd CK:

Nợ TK 33, 34, 35.

Có TK 713.

Kết chuyển chênh lệch tồn kho và dở dang:

Nếu tồn kho và dd ĐK > tồn kho và dd CK, KT gọi đây là trường hợp tồn kho giảm (bên nợ TK 713 > bên có).

Phần chênh lệch KT ghi:

Nợ TK 128

Có TK 713.

Nếu tồn kho và dd ĐK < tồn kho và dd CK, KT gọi đây là trường hợp tồn kho Tăng (bên nợ TK 713 < bên có).

Phần chênh lệch KT ghi:

Nợ TK 713

Có TK 128

VD: Tại 1 dn có tài liệu về hàng tồn kho như sau:

Tồn kho ĐK: TK 31 : 100.000 F

TK 35 : 120.000 F

TK 37 : 70.000 F

SD CK: TK 31 : 80.000 F

TK 35 : 130.000 F

TK 37 : 85.000 F

Yêu cầu: Ghi các bút toán cần thiết CK.

Giải.

Kết chuyển ĐK:

Nợ TK 6031 : 100.000

Có TK 31 : 100.000

Nợ TK 6037 : 70.000

Có TK 37

Nợ TK 7135 : 120.000

Có TK 35 : 120.000

Kết chuyển CK:

Nợ TK 31 : 80.000

Có TK 6031 : 80.000

Nợ TK 37 : 85.000

Có TK 6037 : 85.000

Nợ TK 35 : 130.000

Có TK 7135 : 130.000

Nợ TK 128 : 20.000

Có TK 6031 : 20.000

Nợ TK 6037 : 15.000

Có TK 128 : 15.000

Nợ TK 7135 : 10.000

Có TK 128 : 10.000