Kế toán chi phí bán hàng

Khái niệm và nội dung của chi phí bán hàng

* Khái niệm: Chi phí bán hàng là các chi phí thực tế phát sinh trong quá trình bảo quản và tiến hành hoạt động bán hàng bao gồm: Chi phí chào hàng, chi phí bảo hành sản phẩm hàng hoá hoặc công trình xây dựng đóng gói vận chuyển.

* Nội dung : chi phí bán hàng được quản lý và hạch tóan theo yếu tố chi phí.

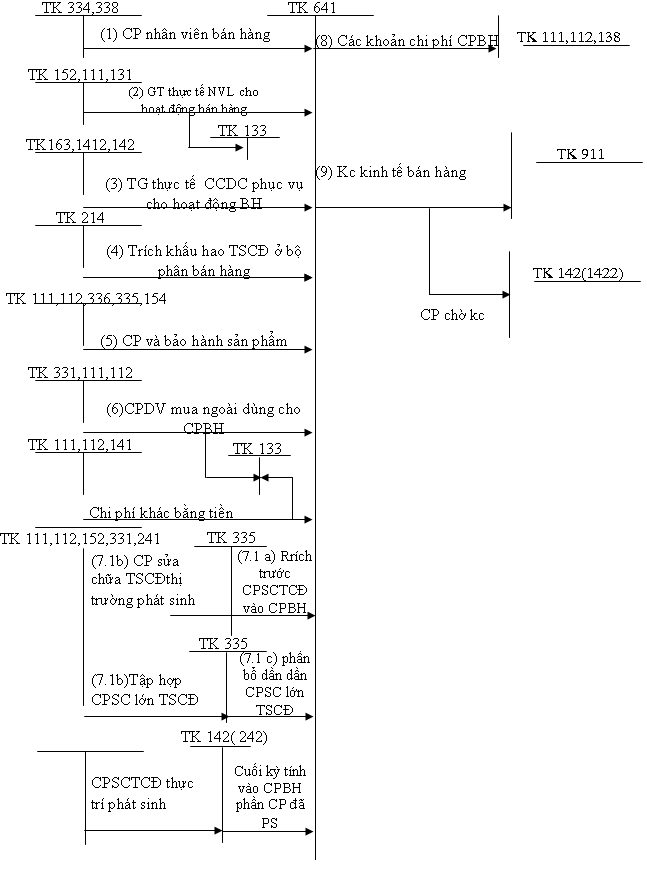

- Chi phí nhân viên( TK 6411): Phản ánh các khoản phải trả cho nhân viên đóng gói, bảo quân vận chuyển sản phẩm hàng hoá …bao gồm: tiền lương, tiền công và các khoản phụ cấp tiền ăn giữa ca, các khỏan trích KPCĐ, BHXH, BHYT.

- Chi phí vật liệu bao bì( TK 6412) Phản ánh các chi phí vật liệu, bao bị xuất dùng cho việc giữ gìn, tiêu thụ sản phẩm hàng hoá , chi phí vật liệu, nguyên liệu dùng cho bảo quản bôc vác vận chuyển, sản phẩm hàng hoá trong quá trình bán hàng vật liệu dùng ch sữa chữa bảo quảnTCCĐ…của doanh nghiệp.

- Chi phí dụng cụ, đồ dùng( TK 6413): Phản ánh các chi phí về công cụ phục vụ cho hoạt động bán sản phẩm , hàng hoá : Dụng cụ đo lường, phương tiện tính toán, phương tiện làm việc…

- Chi phi khấu hao TSCĐ ( TK 6414): Phản ánh các chi phí khấu hao TSCĐ ở bộ phận bảo quản, bán hàng như: Nhà kho, cửa hàng, phương tiện bôc dỡ vận chuyển, phương tiện tính toán đo lường, kiểm nghiệm chất lượng.

- Chi phí bảo hành ( TK 6415): Phản ánh các khỏan chi phí liên quan đến bảo hành sản phẩm hàng hoá , công trình xây dựng.

- Chi phí dịch vụ mua ngoài ( TK 6417): Phản ánh các chi phí mua ngoài phục vụ cho hoạt động bán hàng: Chi phí thuê ngoài sửa chữa TSCĐ, tiền thuê kho, thuê bãi, tiền thuê bốc vác, vận chuyển, hoa hồng cho đaị lý bán hàng cho các đơn vị nhận ủy thác xuất khẩu.

Chi phí tiền khác (TK 6418): Phản ánh các chi phí phát sinh trong khâu bán hàng ngoài các chi phí kể trên như: Chi phí tiếp khách ở bộ phận bán hàng, chi phí cho lao động nữ…

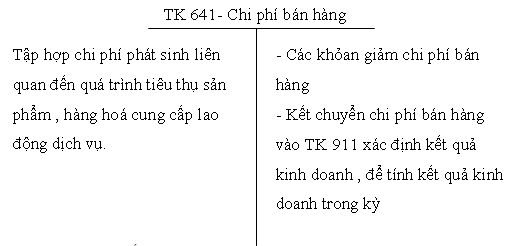

Tài khoản kế toán sử dụng: TK 641- Chi phí bán hàng TK 641- Chi phí bán hàng: Dùng để tập hợp kết chuyển các chi phí thực tế phát sinh trong hoạt động bán sản phẩm hàng hoá cung cấp dịch vụ.

Kết cấu nội dung phản ánh của TK 641- Chi phí bán hàng.

TK 641 không có số dư

Kế toán các nghiệp vụ chủ yếu

Kế toán chi phí quản lý doanh nghiệp.

Khái niệm và nội dung quản lý doanh nghiệp.

* Khái niệm:

Chí phí QLDN là chi phí quản lý chung cho doanh nghiệp bao gồm: Chi phí quản lý hành chính, chi phí tổ chứcvà quản lý sản xuất phát sinh trong phạm vi toàn doanh nghiệp.

Nội dung:

- Chí phí nhân viên quản lý (TK6421): Phản ánh các khoản phải trả cho cán bộ quản lý doanh nghiệp bao gồm: Tiền lương, tiền công và các khoản tiền phụ cấp, tiền ăn giữa ca, các khoản trích KPCD, BHYT, BHXH.

- Chí phí vật liệu quản lý (6422): Phản ánh các chi phí vật liệu, xuất dùng cho công tác quản lý doanh nghiệp chư: Giấy, bút, mực…vật liệu sưt dụng cho việc sửa chữa TSCĐ, CCDC…

- Chi phí đồ dùng văn phòng (TK6423): Phản ánh chi phí CCDC đồ dùng cho công tác quản lý (giá có thuế hoặc chưa thuế GTGT).

- Chi phí khấu hao tài TSCĐ (TK6424): Phản ánh các chi phí TSCĐ dùng chung cho doanh nghiệp: Nhà cửa làm việc của các phòng ban, kho tàng vật kiến trúc, phương tiển truyền dẫn, máy móc thiết bị quản lý dùng trên văn phòng…

Thuế, phí và lệ phí (TK 6425): Phản ánh chi phí về thuế phí, lệ phí như: thuế môn bài, thuế nhà đất và các khoản nhà đất và các khỏan phí, lệ phí khác.

- Chi phí dự phòng (TK 6426): Phản ánh các khoản dự phòng phải thu khó đòi tính vào chi phí sản xuất của doanh nghiệp.

- Chi phí dịch vụ mua ngoài (TK 6427): Phản ánh các chi phí dịch vụ mua ngoài phục vụ chung toán doanh nghiệp như: Các khoản chi mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế, giấy phép chuyển giao công nghệ nhãn hiệu thương mại…

- Chi phí bằng tiền khác (TK 6428): Phản ánh các chi phí khác phát sinh thuộc quản lý chung toàn doanh nghiệp, ngoài các chi phí kể trên như: Chi phí tiếp khách chi phí hội nghị, công tác phí, tàu xe, khoản chi cho lao động nữ…

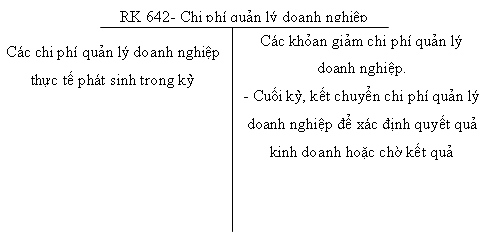

Tài khoản kế toán sử dụng: TK 642- Chi phí QLDN.

TK 642. Chi phí quản lý doanh nghiệp sử dụng để tập hợp và kết chuyển chi phí quản lý doanh nghiệp trong kỳ kế tóan.

Kết cấu và nội dung phản ánh của TK 642- Chi phí quản lý doanh nghiệp.

TK 642- Chi phí quản lý doanh nghiệp không có số dư.

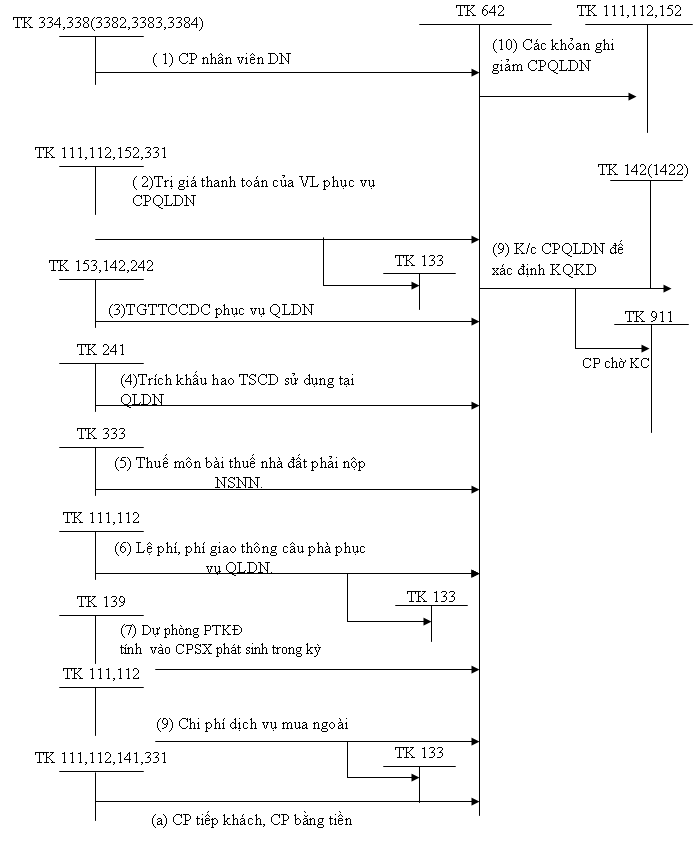

Sơ đồ hạch toán TK 642.

Kế toán chi phí và thu nhập hoạt động tài chính

Khái niệm hoạt động tài chính:

Hoạt động tài chính là hoạt động giao dịch liên quan đến đầu tư tài chính, cho vay vốn, góp vốn liên doanh, chuyển nhượng chứng khoán ngắn hạn, giao dịch bán chững khoán, lập và hoàn nhập dự phòng giảm giá đầu tư chứng khoán, đầu tư khác khoản lỗ chênh lệch tỷ giá ngoại tệ và bán ngoại tệ.

Nội dung chi phí, thu nhập hoạt động TC

Chí phí tài chính: Bao gồm các khoản chi phí liên quan đến hoạt động TC.

- Các khoản chi phí của hoạt động tài chính.

- Các khoản sổ do thanh toán, các khoản đầu tư ngắn hạn.

- Các khoản rõ về chênh lệch tỷ giá ngoại tệ phát sinh thực tế trong kỳ và chênh lệch tỷ giá do đánh giá lại do số dư cuối kỳ của các khoản phải thu dài hạn và phải trả có gốc ngoại tệ.

- Khoản rõ do phát sinh bán ngoại tệ.

- Dự phòng giảm giá đầu tư chứng khoán.

- Chi phí đất chuyển nhượng, cho thuê cơ sở hạ tầng được xác định đã bán.

- Chi phí tài chính khác.

Doanh thu hoạt động tài chính: Bao gồm những khoản doanh thu liên quan đến hoạt động tái chính.

- Tiền lãi, tiền gửi, lãi cho vay vốn, lãi bán hàng trả chậm trả góp.

Doanh thu từ cho thuê TS, cho người khác sử dụng tài chính (bằng phát minh, sáng chế, nhãn hiệu thương mại bản quyền tác giá, phần mệm máy tính…)

- Lợi nhuận được chia

- Doanh thu hoạt động đầu tư, mua bán chứng khoán ngắn hạn.

- Doanh thu chuyển nhượng, cho thuê cơ sở hạ tầng.

- Doanh thu về các hoạt động đầu tư khác.

- Chênh lệch giá do bán ngoại tệ, khoản lãi chênh lệch tỷ giá ngoại tệ.

- Chênh lệch lãi chuyển nhượng vốn

- Doanh thu hoạt động tái chính khác.

Tài khoản sử dụng TK 515

* TK 515: Doanh thu hoạt động tái chính. Được dùng để phản ánh doanh thu tiền lãi, tiền bản quyền tổ chức lợi nhuận được chia và doanh thu hoạt động tài chính của chức năng.

Bên nợ:- Số thuế GTGT phải nộp tính theo phương pháp trực tiếp (nếu có)

- K/c doanh thu hoạt động tài chính thuần sang TK 911- XĐKQKD.

Bên có: Doanh thu hoạt động tài chính phát sinh trong kỳ.

* TK 635- Chi phí tài chính.

Được sử dụng để phản ánh những khỏan chi phí hoạt động tài chính hoàn nhập dự phòng giảm giá đầu tư chứng khoán và cuối kỳ để kế tóan kết chuyển toàn bộ chi phí tài chính và các khoản rõ phát sinh trong kỳ để xác định KQKD.

Bên nợ: - Các khoản chi phí của hoạt đông tài chính.

- Các khoản rõ do thanh lý các khỏan đầu tư ngắn hạn.

Các khoản lỗ chênh lệch về tỷ giá ngoại tệ phát sinh thực tế trong kỳ chênh lệch tỷ giá do đánh giá lại số dư cuối kỳ của các khoản phải thu dài hạn có góc ngoại tệ.

- Khoản lỗ phát sinh khi bán ngoại tệ.

- Dự phòng giảm giá đầu tư chứng khóan.

- Chi phí chuyển nhượng, cho thuê cơ sở hạ tầng được xác định là tiêu thụ.

Hoàn nhập dự phòng giảm giá đầu tư chứng khoán cuối kỳ kế tóan kết chuyển toàn bộ chi phí tài chính và các khoản lỗ phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh .

TK 635 - Cuối kỳ không có số dư.

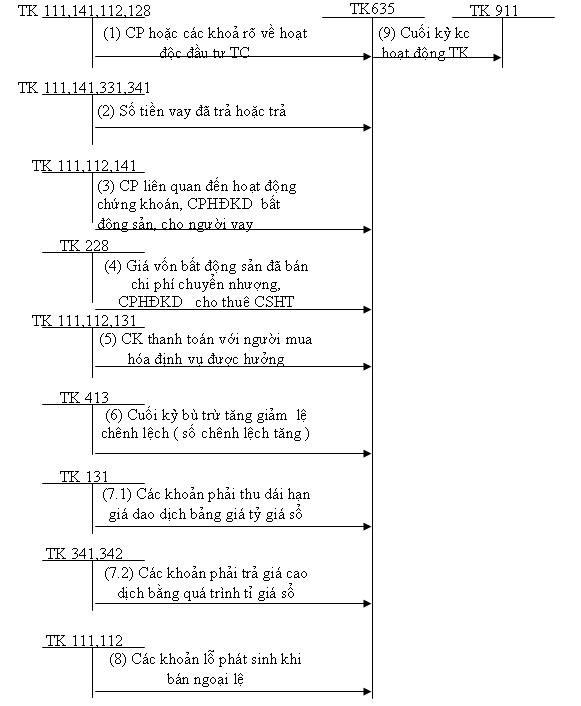

* Sơ đồ tổng hợp kế toán chi phí hoạt động tái chính.

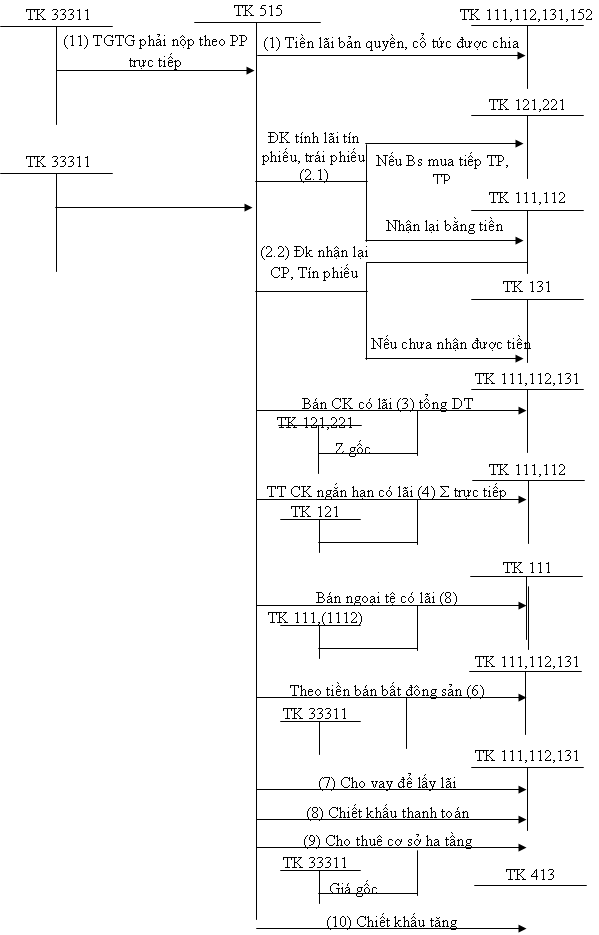

Sơ đồ kế toán: Doanh thu hoạt động tài chính

Chi phí và thu nhập hoạt động khác.

Chi phí khác.

Là những khoản lỗ do các sự kiện hay nghiệp vụ riêng biệt với hoạt động thông thường của doanh nghiệp gây ra. Cũng có thể là những khoản chi phí bị bỏ sót từ những năm trước.

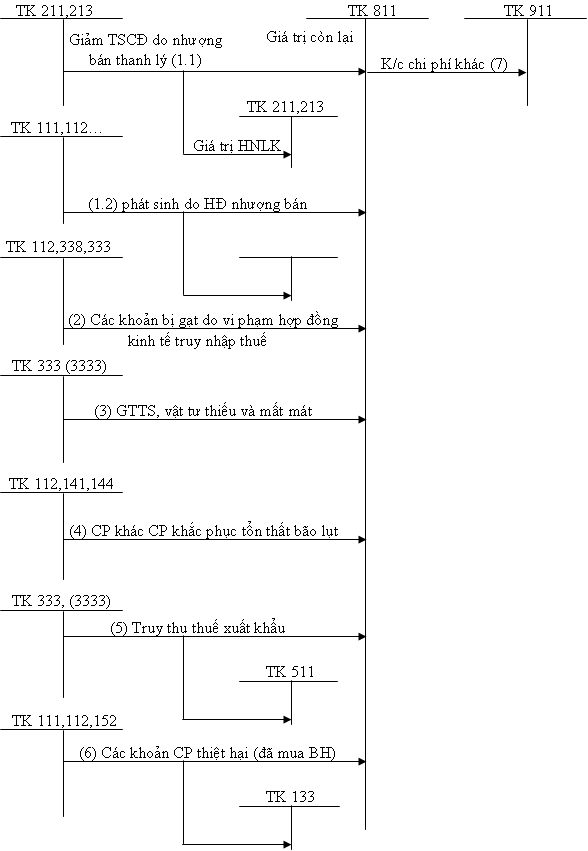

- Chi phí thanh lý, nhường bán TSCĐ

- Giá trị còn lại của TSCĐ thanh lý, nhượng bán (nếu có )

- Tiền phạt do vi phạm hợp đồng: bị phạt thuế, chi thu thuế.

- Các khoản chi phí do kế toán bị nhậm hay bỏ sót khi ghi sổ kế toán.

- Các khoản chi phí khác.

Thu nhập khác

Là những khoản thu góp nhằm tăng vốn chủ sở hữu từ hoạt động ngoài các hoạt động tạo ra doanh thu như:

- Thu về nhượng bán, thanh lý TSCĐ.

- Thu tiền phạt khách hàng do vi phạm hợp đồng.

- Thu tiền bảo hiểm được bồi thường.

- Thu được các khoản nợ phải trả không xác định được chủ.

- Các khoản thuế được Ngân sách Nhà Nước hoàn lại.

- Các khoản tiền thưởng của khách hàng.

- Thu nhập do nhận tặng, biếu bằng tiền, hiện vật của tổ chức cá nhân tặng cho doanh nghiệp.

- Các khoản thu nhập kinh doanh của những năm trước bị sót lại quyền ghi sổ kế toán, mới phát hiện ra năm nay.

- Cuối năm kết chuyển chênh lệch giữa số đã tính trước và các khoản thực tế đã chi thuộc nội dung tính trước.

- Các chi phí khác.

Tài khoản sử dụng

* TK 711- Thu nhập khác

TK 711- Thu nhập khác sử dụng để phản ánh các khoản thu nhập ngoài các hoạt động và giao dịch tạo ra doanh thu của doanh nghiệp .

Nội dung - kết cấu:

Bên nợ: Số thuế GTGT phải nộp theo phương pháp trực tiếp đối với các khoản thu nhập khác nếu ( có)

- Cuối kỳ kết chuyển các khoản thu khác trong kỳ sang TK911 xác định KQKD .

Bên có: Các khoản thu nhập khác phát sinh trong kỳ.

TK 711- Thu nhập khác cuối kỳ không có số dư.

* TK 811- Chi phí khác.

TK 811- Chi phí khác sử dụng để phản ánh các khoản ghi của các sự kiện hay có nghiệp vụ riêng biệt với hoạt động thông thường của doanh nghiệp.

Nội dung- kết cấu:

Bên nợ: Các khoản chi phí khác phát sinh.

Bên có: cuối kỳ kế toán kết chuyển toàn bộ các khoản chi phí khác phát sinh trong kỳ vào TK 911- XĐKQHD

TK 811 - Chi phí khác cuối kỳ không có số dư

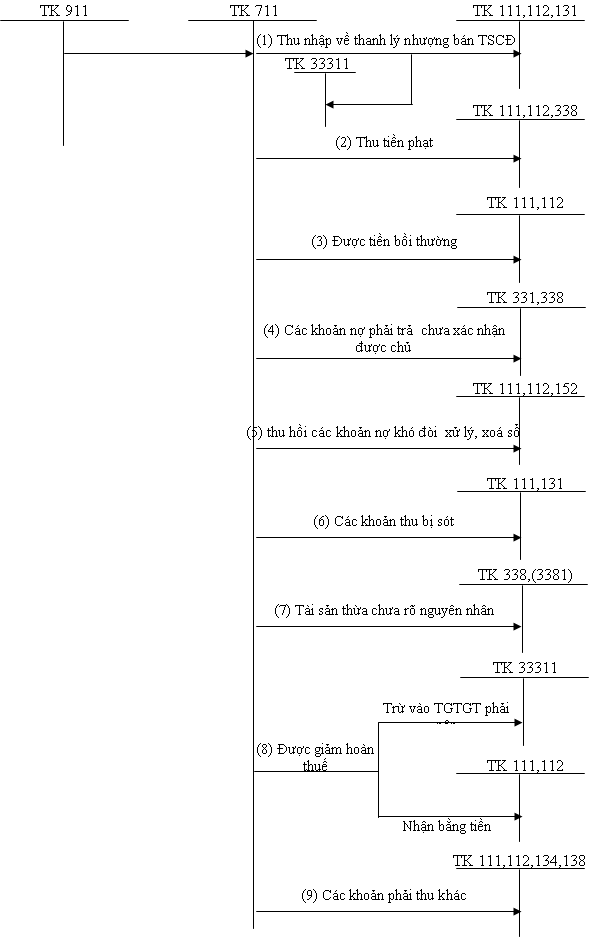

Sơ đồ hạch toán thu nhập khác.

Sơ đồ hạch toán: chi phí khác

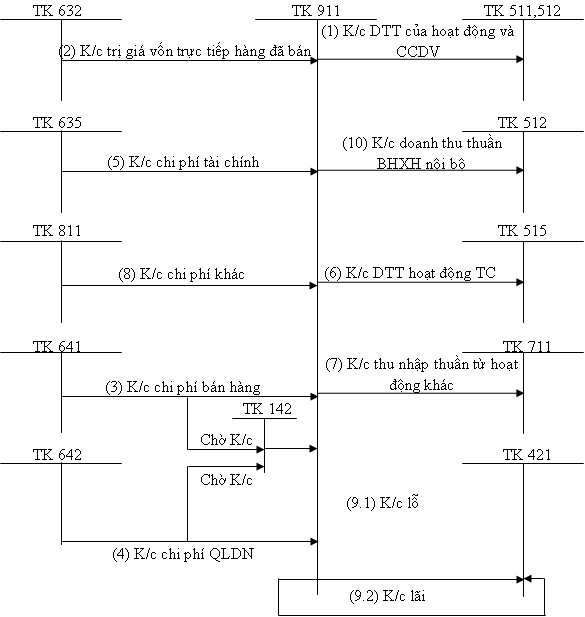

Kế toán xác định kết quả bán hàng

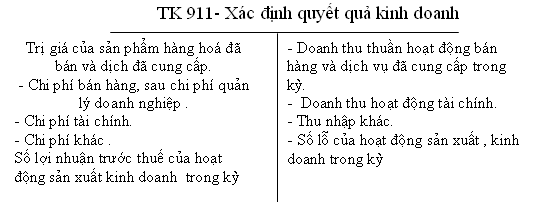

Tài khoản kế toán sử dụng: TK 911 xác định kết quả kinh doanh.

TK 911- Xác định kết qủa kinh doanh được sử dụng để xác định toàn bộ kết quả hoạt động sản xuất kinh doanh được sử dụng để xác định toàn bộ kết quả hoạt động sản xuất kinh doanh và các hoạt động khác của doanh nghiệp trong một kỳ kế toán.

Kết cấu và nội dung của TK 911- Xác đinh kết quả kinh doanh .

TK 911- Xác đinh kết quả kinh doanh không có số dư.

Sơ đồ hạch toán các nghiệp vụ chủ yếu